Az ESMA által elrendelt adatszolgáltatásokkal kapcsolatos közérdekű kérdések és válaszok

A gyakori kérdések között gyors keresési lehetőség a Ctrl+F weboldalon belüli keresést és az „Összes kinyitása” gombot használva.

Szűrők

{{ currentFilters.length }} db kijelölés

Közzététel dátuma: 2026. december 31.

Válasz: Az ABA alapokat kezelő Alapkezelők AIFM és AIF1 jelentési kötelezettsége 2014 óta folyamatosan fennáll az Európai

Unióban egységes ABAK irányelvben és rendeletben meghatározottak szerint. Az MNB álláspontja szerint, mind az AIFM, mind pedig

az AIF1 jelentéseket teljesíteni kell minden ABAK és ABA esetében, az alábbi vonatkozó rendeletek és iránymutatások szerint.

Az adatszolgáltatók megkeresésére a Tőkepiaci szervezetek és tőkepiaci közvetítők jogérvényesítési osztálya az alábbi választ

adta.

Az alternatív befektetési alapkezelőkről, valamint a 2003/41/EK és a 2009/65/EK irányelv, továbbá az 1060/2009/EK és az 1095/2010/EU

rendelet módosításáról szóló 2011/61/EU irányelv (AIFMD) határozza meg azon alternatív befektetési alapkezelők engedélyezésével,

folyamatos működtetésével és átláthatóságával kapcsolatos szabályokat, amelyek alternatív befektetési alapokat (ABA) kezelnek

és/vagy forgalmaznak az Európai Unióban.

Az AIFMD 3. cikk (3) bekezdés d) pontja és a 24. cikk (1), (2) és (4) bekezdése rendelkezik az ABAK-ok hatáskörrel rendelkező

hatóság részére történő rendszeres adatszolgáltatásáról. Az irányelv felhatalmazása alapján a 2011/61/EU európai parlamenti

és tanácsi irányelvnek a mentességek, az általános működési feltételek, a letétkezelők, a tőkeáttétel, az átláthatóság és

a felügyelet tekintetében történő kiegészítéséről szóló 231/2013/EU rendelet (ABAK rendelet) 110. cikke írja elő az ABAK jelentéstételi

kötelezettségére vonatkozó részletes szabályokat és a jelentendő információkat. Az ABAK rendelet IV. melléklete táblázatos

formában is megjeleníti azt az adattartalmat, amivel összhangban kell az információkat a felügyelet rendelkezésére bocsátani.

Az AIFMD hazai jogrendszerbe történő átültetése a kollektív befektetési formákról és kezelőikről, valamint az egyes pénzügyi

tárgyú törvények módosításáról szóló 2014. évi XVI. törvényen (Kbftv.) keresztül valósult meg.

A Kbftv. 1. § a) pontja szerint „[h]a nemzetközi szerződés eltérően nem rendelkezik, e törvény hatálya kiterjed

a) a Magyarország területén székhellyel rendelkező, e törvény szerinti kollektív befektetési forma és befektetési alapkezelő

létrehozatalára, működésére és felügyeletére, kivéve a 2. § (2) bekezdése szerinti kockázati tőkealap-kezelő (és az általa

kezelt kockázati tőkealap és magántőkealap) felügyeletét, valamint az olyan egy vagy több, de kizárólag zártkörű ABA-t kezelő

ABAK-ok (és az általuk kezelt zártkörű ABA-k) felügyeletét, amelyeknek ugyanezen ABAK-ok vagy azok anyavállalatai vagy leányvállalatai,

vagy ezen anyavállalatok egyéb leányvállalatai az egyedüli befektetői, feltéve, hogy e befektetők maguk nem ABA-k”.

A Kbftv. 2. § (2) bekezdése értelmében „[e] törvény ABAK-ra előírt rendelkezései a 33. §, a 35. § (1), és (3)-(5) bekezdése,

valamint a 36. § kivételével alkalmazandók abban az esetben is, ha

a) az ABAK közvetlenül vagy közvetve egy - az ABAK-kal közös irányítás vagy ellenőrzés alatt álló - társaságon keresztül,

vagy érdemi közvetlen vagy közvetett részesedés útján kizárólag olyan ABA-kat kezel, amely ABA-kban kezelt eszközök értéke

aa) nem haladja meg összesen a 100 millió euró küszöbértéket (beleértve a tőkeáttétel útján létrejött eszközöket is), vagy

ab) nem haladja meg összesen az 500 millió euró küszöbértéket, amennyiben az ABA portfóliói olyan ABA-kból állnak, amelyek

nem tőkeáttétellel finanszírozottak, és amelyek esetében az egyes ABA-kba történő eredeti befektetés időpontját követő öt

éven belül nem gyakorolhatók visszaváltási jogok, és

b) az ABAK nem döntött úgy, hogy e törvény egészének aláveti magát”.

A fentiek alapján az MNB felügyeleti jogköre nem terjed ki a Kbftv. 2. § (2) bekezdése szerinti kockázati tőkealap-kezelőre.

Továbbá az Alapkezelőnek a Kbftv. 2. § (2) bekezdésében felsorolt, a Kbftv.-ben foglalt rendelkezéseknek sem kell megfelelnie.

Azonban a Kbftv. 167. § (5) bekezdése szerint – mely nem szerepel a Kbftv. 2. § (2) bekezdésében foglalt kivett szabályok

között – „[a]z ABAK az ABAK-rendelet 110. cikkében előírt rendszerességgel jelentést tesz a Felügyelet részére azon piacokról,

amelyeken kereskedik és azon fő eszközökről, amelyekkel az általa kezelt ABA-k nevében kereskedik, valamint az egyes általa

kezelt ABA-k tekintetében fennálló főbb kitettségekről és legfontosabb koncentrációkról”.

Az MNB már több állásfoglalásában kifejtette azzal kapcsolatos álláspontját, mely szerint a Kbftv. 1. § a) pontja csak a 2.

§ (2) bekezdése szerinti limit alatti kockázati tőkealap-kezelőkre és az általuk kezelt alapok felügyeletére terjed ki, azonban

ezen intézmények létrehozatala és működése a Kbftv. által előírt rendben, az ott előírt szabályok betartásával kell, hogy

történjen. Az MNB felügyelete alól kivett intézmények is kötelesek minden olyan előírást betartani, amelynek tekintetében

a jogszabály nem rendelkezik kifejezetten úgy, hogy az esetükben nem alkalmazandó. Ezáltal a kivett intézményeknek valamennyi

jogszabályon alapuló adatszolgáltatási, bejelentési és értesítési kötelezettségüket teljesíteniük kell, így a Kbftv. 167.

§ (5) bekezdésében előírt adatszolgáltatásnak is eleget kell tenniük:

https://allasfoglalaskereso.mnb.hu/Home/Download?documentid=1653

https://allasfoglalaskereso.mnb.hu/Home/Download?documentid=1646

Az MNB honlapján is elérhető Iránymutatás

az ABAK-irányelv 3. cikke (3) bekezdésének d) pontjában és 24.cikkének (1), (2)

és (4) bekezdésében szereplő jelentéstételi kötelezettségekre vonatkozóanútmutató

I. melléklet 1-3. pontja (pdf 34-36. oldalai) szemlélteti az érintett

intézmények adatszolgáltatási kötelezettségét és gyakoriságát, a XI. és

XII. bekezdés részletesen leírja, mely adatokat szükséges megadni az

alapkezelőre és az alapra vonatkozóan.

Például, ha egy ABA kezelt eszköz értéke 26 mrd Ft, akkor alatta van a 100 millió euró köszöb értéknek, ezért esetükben éves

jelentéstételi kötelezettség áll fenn, melyet minden év január utolsó munkanapjáig kell teljesíteni.

Közzététel dátuma: 2026. január 1.

Válasz:

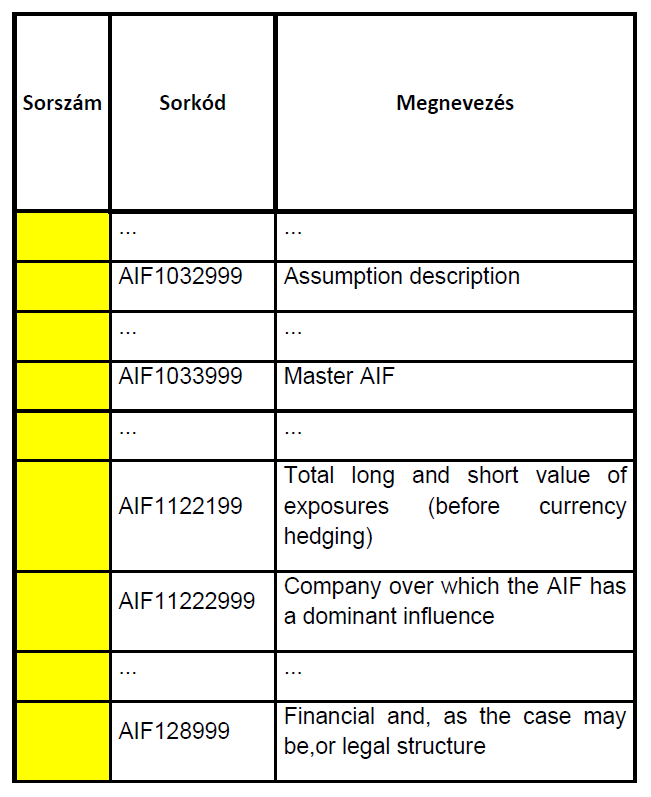

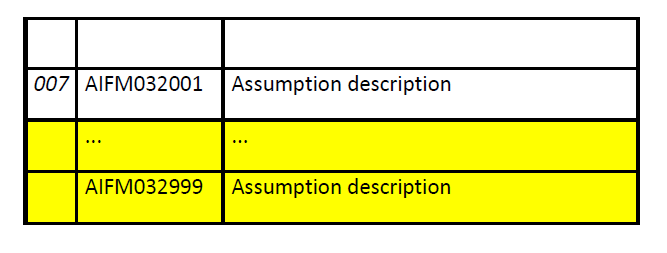

A hiba az úgynevezett ismétlődő sorokra vonatkozik. Kötelezően csak a 001-re végződő sorokat kell tartalmaznia jelentésnek,

abban az esetben is ha nincs rá adat, a többi sárgával jelezett sorokat törölni szükséges teljes egészében. Annyi sort szükséges

megtartani amennyire vonatkozólag rendelkeznek releváns adattal a vonatkozó részek esetében. Lásd csatolt képek

AIF1 ismétlősor

AIFM ismétlősor

{kind=link}

{kind=link}

Közzététel dátuma: 2026. január 1.

Válasz:

Az AIFM jelentéssel kapcsolatos nevezett hiba az online kitöltő sablonnal van összefüggésben, jelenleg online kitöltő használatával

nem lehet a jelentést kitölteni. A hiba Excel csatolmány formájában történő jelentés teljesítés esetében nem jelentkezik.

Az excel sablon letölthető a STEFI rendszerben az Adatszolgáltatás balmenüben kiválasztva az AIFM adatszolgálatást, majd a

letöltés gombra kattintva.

Közzététel dátuma: 2026. január 1.

Válasz:

A LEI-kód használatát egyre több, általánosságban az alapok gyakori tevékenységét is szabályozó jogszabály írja elő. Ilyen

többek között az EMIR, a MIFID II., a CSDR, az SFTR. Az AIFMD adatszolgáltatásra vonatkozó ESMA iránymutatás a XII.I. Az ABA

azonosítása fejezet 53. pontja a LEI „jogalany azonosító” (fogalommeghatározások között szerepel) megadását írja elő. Az adatszolgáltatásnak

korábban is (2014-es bevezetése óta) része volt ezen kód megadása, azonban ezt ERA törzsadat űrlapon kellett rendelkezésre

bocsátani. Az ESMA a 2021. évi adatminőség tesztje során leggyakoribb problémaként jelölte meg a jelentések LEI kódjainak

hiányát, valamint jelezte, hogy tervezi a mező kötelezővé tételét (tehát kitöltése nélkül a jelentés elutasítását) 2022. évben.

Ezen okok, illetve a törzsadat űrlapon való benyújtás gyakori elmaradása miatt emelte be az MNB az adatszolgáltatási táblába

a kódot kötelező mezőként.

Amennyiben az Alap még nem rendelkezik LEI kóddal, kérjük az Alapkezelő LEI kódjának használatát, annak érdekében, hogy a

jelentés teljesíthető legyen. Amennyiben az Alapkezelő sem rendelkezik LEI kóddal akkor az adatszolgáltatás határidőben való

teljesítése érdekében a „NONLEI00000000000066” Azonban hosszú távon LEI kód igénylése elvárt.

Közzététel dátuma: 2026. január 1.

Válasz:

Amennyiben még nincs Befogadott és Feldolgozott jelentés az adott időszakra vonatkozóan, addig Eredeti jelentéskén kell beküldeni

az adott jelentést, amit a STEFI rendszer Adatszolgáltatás menüponton belül az Adatszolgáltatás bizonylat jellege résznél

választható.

A kapott hibaüzenet arra utal, hogy Feldolgozott jelentés még nincs a rendszerünkben.

Azonban, ha már azt követően szeretnének módosítani a jelentésükön, hogy már van egy feldolgozott státuszú a rendszerben,

akkor azt az Adatszolgáltatás bizonylat jellege résznél a Módosító jelentést választva tehetik meg, valamint a jelentésen

jelentendő az utolsó Mód oszlopban, hogy melyik soron történt módosítás.

Közzététel dátuma: 2026. január 1.

Válasz:

Az alap megszűnés alatt is kötelezett adatszolgáltatásra a kitöltésre vonatkozó iránymutatás szerint. Azonban ilyen esetben

az MNB befogadó rendszerében az Önök által tapasztalt feldolgozási hiba áll fenn, amelynek javítása informatikai fejlesztést

igényel, és folyamatban van. Kérjük ez esetben ne küldjék újra a jelentésüket, azt nem tekintjük késettnek a fejlesztés élesítéséig

amennyiben ezen hibával áll le a feldolgozás. A javításáig szíves türelmüket kérjük.

Az iránymutatás VIII. Az ABA ABAK-jának megváltozása vagy az ABA felszámolása esetén követendő eljárások 15. pontja szerint

az ABAK-nak az ABA utolsó jelentését közvetlenül azt követően kell biztosítaniuk hatáskörrel rendelkező nemzeti hatóságuk

fele, hogy az ABA-t felszámolták vagy beolvasztották. Azonban az V. Bekezdés 8. pontja szerint jelentéstételi időszak minden

éveben március, június, szeptember és december utolsó munkanapjával zárulnak. Ezen információk pedig a AIF1002 mező adja meg,

mely kötelezően töltendő. Az ESMA honlapján közzétett folyamatosan frissülő az ABAK irányelv alkalmazására vonatkozó kérdések

és válaszokban III. szekció 7. kérdés és válaszában az alábbi információ található.

„Az ABAK-oknak legkésőbb egy hónappal azon negyedév végét követően kell benyújtaniuk az utolsó ABA-jelentést, amelyben az

ABA-t felszámolták vagy felszámolás alá helyezték.”

Tehát ha egy ABA 2022.01.18. napján megszűnt akkor az utolsó jelentést 2022.03.31.-re vonatkozóan negyedéves jelentésként

tudják teljesíteni.

Közzététel dátuma: 2026. január 1.

Válasz:

Ez a hiba akkor jelentkezik, ha az ESMA alapokra vonatkozó regiszterében hiányosak még az adatok. Ilyen esetben kérjük jelezzék

az adatszolgbefalap@mnb.hu email címen az ESMA regiszter hiányt. Miután a feltöltésért felelős társ szakterületek a hiányt

pótólják az adatfeldolgozó rendszerünkön keresztül újra kiküldjük jelentésüket az ESMA felé. Amennyiben egyéb probléma nem

jelentkezik az újabb ESMA ellenőrzés során, úgy nincs további feladatuk. Ellenkező esetben a szokott módon jut el Önökhöz

a hibaüzenet, amely alapján a javítást elvégezhetik.

Közzététel dátuma: 2026. január 1.

Válasz:

A problémát feltehetően az okozza az AIF1 jelentésnél, hogy az Excel formátumú jelentésnek és az xml formájú stressz tesztnek

ugyan azt a nevet adták meg. Kérjük ellenőrizzék a fájlok neveit. Ilyen esetben újra kell küldeni a jelentést úgy, hogy az

Excelt át kell nevezni (az Excel esetében nincs megszabva név konvenció, csak az xml stressz teszt esetében).

A hibajelenséget az okozza, hogy a Befogadó rendszerünk az Excel formájú jelentésből készít egy xml formátumot a feldolgozáshoz,

amelynek így ugyanaz lesz a neve, mint a stressz tesztnek, és két azonos nevű fájlt rendszerünk nem képes elmenteni.

Közzététel dátuma: 2026. január 1.

Válasz:

A hibát a nem megfelelő kódkészlet használata okozza, mely abból fakad, hogy az Iránymutatás az ABAK-irányelv 3. cikke (3) bekezdésének d) pontjában és 24.cikkének (1), (2) és (4) bekezdésében szereplő

jelentéstételi kötelezettségekre vonatkozóan útmutató II. mellékletében nem megfelelően szerepel a kódkészlet.

A SEC_CBI_INVG jelentése Convertible bonds issued by financial institutions Investment grade, ami a AIF112111801 sornak felel

meg, a AIF112111401 sorhoz tartozó helyes kódérték pedig SEC_CPI_INVG amely jeletése Corporate bonds issued by financial institutions

Investment grade.

ERA rendszerből az adott adatszolgáltatást kiválasztva letölthető Excel sablonban az ide vonatkozó helyes kódkészlet A(z)

Sub_asset_type kódtár fülön megtalálható. Az anomália jelezve lett ESMA felé.

Közzététel dátuma: 2026. január 1.

Válasz:

Ahhoz, hogy az ESMA számára küldendő XML fájl meg tudjon képződni a befogadó rendszerünkben lévő adatokból a AIF11211.. sorok

egyikében (eszköztípus kategóriák) kell szerepeltetni valamilyen értéket.

Akár 0 értékkel is beküldhető az adatszolgáltatás. A rendszer nem tudja elfogadni azt az esetet, ha ezen oszlopok mindegyike

üres.

Valamint, ha töltve van AIF112516201-AIF112516207 sorok valamelyike, akkor töltve kell lenni a AIF1125161 sornak is, ahogy

ez a MNB honlapján a Kapcsolódó hivatkozások között megtalálható Jelentéstáblák megfeleltetése az IT Guidance-hez Excel fájl

257.-263 sorok H oszlopában jelezve van „C M if "Available Financing Amount" is filled in F otherwise”, ahol az M=Kötelező,

C= Bizonyos esetekben kötelező, F= tiltottat jelent.

Közzététel dátuma: 2026. január 1.

Válasz:

A jelentésről minden speciális információ megtalálható az MNB oldalon:

Az alternatív befektetési alapkezelők (ABAK) által a 231/2013 EU rendelet alapján teljesítendő egységes adatszolgáltatás (mnb.hu)

A szükséges minta XML letölthető az oldal alján lévő Kapcsolódó hivatkozások gyűjteményből AbakMinta.xml néven. Kérjük ezt

a sablont használják, az xml tegeken belül tudják leírni az elvégzett stressz teszteket.

<MnbAifmXml> <StressTestsResultArticle15> nsdqkpvjio vwfjkbnlkwdfj bil-k-jbklfblégekljé gkvmiozumiop </StressTestsResultArticle15>

<StressTestsResultArticle16> wef jpqeop3tkrgtop 3őiqo </StressTestsResultArticle16>

</MnbAifmXml>

A beküldésről további információk (pl. fájl névkonvenció) elérhetőek a Tájékoztató az adatszolgáltatás teljesítéshez szükséges

technikai feltételekről dokumentumban (szintén letölthető ugyanott).

Közzététel dátuma: 2025. december 31.

Közzététel dátuma: 2025. január 1.

Válasz: Az ABA alapokat kezelő Alapkezelők AIFM és AIF1 jelentési kötelezettsége 2014 óta folyamatosan fennáll az Európai

Unióban egységes ABAK irányelvben és rendeletben meghatározottak szerint. Az MNB álláspontja szerint, mind az AIFM, mind pedig

az AIF1 jelentéseket teljesíteni kell minden ABAK és ABA esetében, az alábbi vonatkozó rendeletek és iránymutatások szerint.

Az adatszolgáltatók megkeresésére a Tőkepiaci szervezetek és tőkepiaci közvetítők jogérvényesítési osztálya az alábbi választ

adta.

Az alternatív befektetési alapkezelőkről, valamint a 2003/41/EK és a 2009/65/EK irányelv, továbbá az 1060/2009/EK és az 1095/2010/EU

rendelet módosításáról szóló 2011/61/EU irányelv (AIFMD) határozza meg azon alternatív befektetési alapkezelők engedélyezésével,

folyamatos működtetésével és átláthatóságával kapcsolatos szabályokat, amelyek alternatív befektetési alapokat (ABA) kezelnek

és/vagy forgalmaznak az Európai Unióban.

Az AIFMD 3. cikk (3) bekezdés d) pontja és a 24. cikk (1), (2) és (4) bekezdése rendelkezik az ABAK-ok hatáskörrel rendelkező

hatóság részére történő rendszeres adatszolgáltatásáról. Az irányelv felhatalmazása alapján a 2011/61/EU európai parlamenti

és tanácsi irányelvnek a mentességek, az általános működési feltételek, a letétkezelők, a tőkeáttétel, az átláthatóság és

a felügyelet tekintetében történő kiegészítéséről szóló 231/2013/EU rendelet (ABAK rendelet) 110. cikke írja elő az ABAK jelentéstételi

kötelezettségére vonatkozó részletes szabályokat és a jelentendő információkat. Az ABAK rendelet IV. melléklete táblázatos

formában is megjeleníti azt az adattartalmat, amivel összhangban kell az információkat a felügyelet rendelkezésére bocsátani.

Az AIFMD hazai jogrendszerbe történő átültetése a kollektív befektetési formákról és kezelőikről, valamint az egyes pénzügyi

tárgyú törvények módosításáról szóló 2014. évi XVI. törvényen (Kbftv.) keresztül valósult meg.

A Kbftv. 1. § a) pontja szerint „[h]a nemzetközi szerződés eltérően nem rendelkezik, e törvény hatálya kiterjed

a) a Magyarország területén székhellyel rendelkező, e törvény szerinti kollektív befektetési forma és befektetési alapkezelő

létrehozatalára, működésére és felügyeletére, kivéve a 2. § (2) bekezdése szerinti kockázati tőkealap-kezelő (és az általa

kezelt kockázati tőkealap és magántőkealap) felügyeletét, valamint az olyan egy vagy több, de kizárólag zártkörű ABA-t kezelő

ABAK-ok (és az általuk kezelt zártkörű ABA-k) felügyeletét, amelyeknek ugyanezen ABAK-ok vagy azok anyavállalatai vagy leányvállalatai,

vagy ezen anyavállalatok egyéb leányvállalatai az egyedüli befektetői, feltéve, hogy e befektetők maguk nem ABA-k”.

A Kbftv. 2. § (2) bekezdése értelmében „[e] törvény ABAK-ra előírt rendelkezései a 33. §, a 35. § (1), és (3)-(5) bekezdése,

valamint a 36. § kivételével alkalmazandók abban az esetben is, ha

a) az ABAK közvetlenül vagy közvetve egy - az ABAK-kal közös irányítás vagy ellenőrzés alatt álló - társaságon keresztül,

vagy érdemi közvetlen vagy közvetett részesedés útján kizárólag olyan ABA-kat kezel, amely ABA-kban kezelt eszközök értéke

aa) nem haladja meg összesen a 100 millió euró küszöbértéket (beleértve a tőkeáttétel útján létrejött eszközöket is), vagy

ab) nem haladja meg összesen az 500 millió euró küszöbértéket, amennyiben az ABA portfóliói olyan ABA-kból állnak, amelyek

nem tőkeáttétellel finanszírozottak, és amelyek esetében az egyes ABA-kba történő eredeti befektetés időpontját követő öt

éven belül nem gyakorolhatók visszaváltási jogok, és

b) az ABAK nem döntött úgy, hogy e törvény egészének aláveti magát”.

A fentiek alapján az MNB felügyeleti jogköre nem terjed ki a Kbftv. 2. § (2) bekezdése szerinti kockázati tőkealap-kezelőre.

Továbbá az Alapkezelőnek a Kbftv. 2. § (2) bekezdésében felsorolt, a Kbftv.-ben foglalt rendelkezéseknek sem kell megfelelnie.

Azonban a Kbftv. 167. § (5) bekezdése szerint – mely nem szerepel a Kbftv. 2. § (2) bekezdésében foglalt kivett szabályok

között – „[a]z ABAK az ABAK-rendelet 110. cikkében előírt rendszerességgel jelentést tesz a Felügyelet részére azon piacokról,

amelyeken kereskedik és azon fő eszközökről, amelyekkel az általa kezelt ABA-k nevében kereskedik, valamint az egyes általa

kezelt ABA-k tekintetében fennálló főbb kitettségekről és legfontosabb koncentrációkról”.

Az MNB már több állásfoglalásában kifejtette azzal kapcsolatos álláspontját, mely szerint a Kbftv. 1. § a) pontja csak a 2.

§ (2) bekezdése szerinti limit alatti kockázati tőkealap-kezelőkre és az általuk kezelt alapok felügyeletére terjed ki, azonban

ezen intézmények létrehozatala és működése a Kbftv. által előírt rendben, az ott előírt szabályok betartásával kell, hogy

történjen. Az MNB felügyelete alól kivett intézmények is kötelesek minden olyan előírást betartani, amelynek tekintetében

a jogszabály nem rendelkezik kifejezetten úgy, hogy az esetükben nem alkalmazandó. Ezáltal a kivett intézményeknek valamennyi

jogszabályon alapuló adatszolgáltatási, bejelentési és értesítési kötelezettségüket teljesíteniük kell, így a Kbftv. 167.

§ (5) bekezdésében előírt adatszolgáltatásnak is eleget kell tenniük:

https://allasfoglalaskereso.mnb.hu/Home/Download?documentid=1653

https://allasfoglalaskereso.mnb.hu/Home/Download?documentid=1646

Az MNB honlapján is elérhető Iránymutatás

az ABAK-irányelv 3. cikke (3) bekezdésének d) pontjában és 24.cikkének (1), (2)

és (4) bekezdésében szereplő jelentéstételi kötelezettségekre vonatkozóanútmutató

I. melléklet 1-3. pontja (pdf 34-36. oldalai) szemlélteti az érintett

intézmények adatszolgáltatási kötelezettségét és gyakoriságát, a XI. és

XII. bekezdés részletesen leírja, mely adatokat szükséges megadni az

alapkezelőre és az alapra vonatkozóan.

Például, ha egy ABA kezelt eszköz értéke 26 mrd Ft, akkor alatta van a 100 millió euró köszöb értéknek, ezért esetükben éves

jelentéstételi kötelezettség áll fenn, melyet minden év január utolsó munkanapjáig kell teljesíteni.

Közzététel dátuma: 2025. január 1.

Válasz:

A hiba az úgynevezett ismétlődő sorokra vonatkozik. Kötelezően csak a 001-re végződő sorokat kell tartalmaznia jelentésnek,

abban az esetben is ha nincs rá adat, a többi sárgával jelezett sorokat törölni szükséges teljes egészében. Annyi sort szükséges

megtartani amennyire vonatkozólag rendelkeznek releváns adattal a vonatkozó részek esetében. Lásd csatolt képek

AIF1 ismétlősor

AIFM ismétlősor

Közzététel dátuma: 2025. január 1.

Válasz:

Az AIFM jelentéssel kapcsolatos nevezett hiba az online kitöltő sablonnal van összefüggésben, jelenleg online kitöltő használatával

nem lehet a jelentést kitölteni. A hiba Excel csatolmány formájában történő jelentés teljesítés esetében nem jelentkezik.

Az excel sablon letölthető a STEFI rendszerben az Adatszolgáltatás balmenüben kiválasztva az AIFM adatszolgálatást, majd a

letöltés gombra kattintva.

Közzététel dátuma: 2025. január 1.

Válasz:

A LEI-kód használatát egyre több, általánosságban az alapok gyakori tevékenységét is szabályozó jogszabály írja elő. Ilyen

többek között az EMIR, a MIFID II., a CSDR, az SFTR. Az AIFMD adatszolgáltatásra vonatkozó ESMA iránymutatás a XII.I. Az ABA

azonosítása fejezet 53. pontja a LEI „jogalany azonosító” (fogalommeghatározások között szerepel) megadását írja elő. Az adatszolgáltatásnak

korábban is (2014-es bevezetése óta) része volt ezen kód megadása, azonban ezt ERA törzsadat űrlapon kellett rendelkezésre

bocsátani. Az ESMA a 2021. évi adatminőség tesztje során leggyakoribb problémaként jelölte meg a jelentések LEI kódjainak

hiányát, valamint jelezte, hogy tervezi a mező kötelezővé tételét (tehát kitöltése nélkül a jelentés elutasítását) 2022. évben.

Ezen okok, illetve a törzsadat űrlapon való benyújtás gyakori elmaradása miatt emelte be az MNB az adatszolgáltatási táblába

a kódot kötelező mezőként.

Amennyiben az Alap még nem rendelkezik LEI kóddal, kérjük az Alapkezelő LEI kódjának használatát, annak érdekében, hogy a

jelentés teljesíthető legyen. Amennyiben az Alapkezelő sem rendelkezik LEI kóddal akkor az adatszolgáltatás határidőben való

teljesítése érdekében a „NONLEI00000000000066” Azonban hosszú távon LEI kód igénylése elvárt.

Közzététel dátuma: 2025. január 1.

Válasz:

Amennyiben még nincs Befogadott és Feldolgozott jelentés az adott időszakra vonatkozóan, addig Eredeti jelentéskén kell beküldeni

az adott jelentést, amit a STEFI rendszer Adatszolgáltatás menüponton belül az Adatszolgáltatás bizonylat jellege résznél

választható.

A kapott hibaüzenet arra utal, hogy Feldolgozott jelentés még nincs a rendszerünkben.

Azonban, ha már azt követően szeretnének módosítani a jelentésükön, hogy már van egy feldolgozott státuszú a rendszerben,

akkor azt az Adatszolgáltatás bizonylat jellege résznél a Módosító jelentést választva tehetik meg, valamint a jelentésen

jelentendő az utolsó Mód oszlopban, hogy melyik soron történt módosítás.

Közzététel dátuma: 2025. január 1.

Válasz:

Az alap megszűnés alatt is kötelezett adatszolgáltatásra a kitöltésre vonatkozó iránymutatás szerint. Azonban ilyen esetben

az MNB befogadó rendszerében az Önök által tapasztalt feldolgozási hiba áll fenn, amelynek javítása informatikai fejlesztést

igényel, és folyamatban van. Kérjük ez esetben ne küldjék újra a jelentésüket, azt nem tekintjük késettnek a fejlesztés élesítéséig

amennyiben ezen hibával áll le a feldolgozás. A javításáig szíves türelmüket kérjük.

Az iránymutatás VIII. Az ABA ABAK-jának megváltozása vagy az ABA felszámolása esetén követendő eljárások 15. pontja szerint

az ABAK-nak az ABA utolsó jelentését közvetlenül azt követően kell biztosítaniuk hatáskörrel rendelkező nemzeti hatóságuk

fele, hogy az ABA-t felszámolták vagy beolvasztották. Azonban az V. Bekezdés 8. pontja szerint jelentéstételi időszak minden

éveben március, június, szeptember és december utolsó munkanapjával zárulnak. Ezen információk pedig a AIF1002 mező adja meg,

mely kötelezően töltendő. Az ESMA honlapján közzétett folyamatosan frissülő az ABAK irányelv alkalmazására vonatkozó kérdések

és válaszokban III. szekció 7. kérdés és válaszában az alábbi információ található.

„Az ABAK-oknak legkésőbb egy hónappal azon negyedév végét követően kell benyújtaniuk az utolsó ABA-jelentést, amelyben az

ABA-t felszámolták vagy felszámolás alá helyezték.”

Tehát ha egy ABA 2022.01.18. napján megszűnt akkor az utolsó jelentést 2022.03.31.-re vonatkozóan negyedéves jelentésként

tudják teljesíteni.

Közzététel dátuma: 2025. január 1.

Válasz:

Ez a hiba akkor jelentkezik, ha az ESMA alapokra vonatkozó regiszterében hiányosak még az adatok. Ilyen esetben kérjük jelezzék

az adatszolgbefalap@mnb.hu email címen az ESMA regiszter hiányt. Miután a feltöltésért felelős társ szakterületek a hiányt

pótólják az adatfeldolgozó rendszerünkön keresztül újra kiküldjük jelentésüket az ESMA felé. Amennyiben egyéb probléma nem

jelentkezik az újabb ESMA ellenőrzés során, úgy nincs további feladatuk. Ellenkező esetben a szokott módon jut el Önökhöz

a hibaüzenet, amely alapján a javítást elvégezhetik.

Közzététel dátuma: 2025. január 1.

Válasz:

A problémát feltehetően az okozza az AIF1 jelentésnél, hogy az Excel formátumú jelentésnek és az xml formájú stressz tesztnek

ugyan azt a nevet adták meg. Kérjük ellenőrizzék a fájlok neveit. Ilyen esetben újra kell küldeni a jelentést úgy, hogy az

Excelt át kell nevezni (az Excel esetében nincs megszabva név konvenció, csak az xml stressz teszt esetében).

A hibajelenséget az okozza, hogy a Befogadó rendszerünk az Excel formájú jelentésből készít egy xml formátumot a feldolgozáshoz,

amelynek így ugyanaz lesz a neve, mint a stressz tesztnek, és két azonos nevű fájlt rendszerünk nem képes elmenteni.

Közzététel dátuma: 2025. január 1.

Válasz:

A hibát a nem megfelelő kódkészlet használata okozza, mely abból fakad, hogy az Iránymutatás az ABAK-irányelv 3. cikke (3) bekezdésének d) pontjában és 24.cikkének (1), (2) és (4) bekezdésében szereplő

jelentéstételi kötelezettségekre vonatkozóan útmutató II. mellékletében nem megfelelően szerepel a kódkészlet.

A SEC_CBI_INVG jelentése Convertible bonds issued by financial institutions Investment grade, ami a AIF112111801 sornak felel

meg, a AIF112111401 sorhoz tartozó helyes kódérték pedig SEC_CPI_INVG amely jeletése Corporate bonds issued by financial institutions

Investment grade.

ERA rendszerből az adott adatszolgáltatást kiválasztva letölthető Excel sablonban az ide vonatkozó helyes kódkészlet A(z)

Sub_asset_type kódtár fülön megtalálható. Az anomália jelezve lett ESMA felé.

Közzététel dátuma: 2025. január 1.

Válasz:

Ahhoz, hogy az ESMA számára küldendő XML fájl meg tudjon képződni a befogadó rendszerünkben lévő adatokból a AIF11211.. sorok

egyikében (eszköztípus kategóriák) kell szerepeltetni valamilyen értéket.

Akár 0 értékkel is beküldhető az adatszolgáltatás. A rendszer nem tudja elfogadni azt az esetet, ha ezen oszlopok mindegyike

üres.

Valamint, ha töltve van AIF112516201-AIF112516207 sorok valamelyike, akkor töltve kell lenni a AIF1125161 sornak is, ahogy

ez a MNB honlapján a Kapcsolódó hivatkozások között megtalálható Jelentéstáblák megfeleltetése az IT Guidance-hez Excel fájl

257.-263 sorok H oszlopában jelezve van „C M if "Available Financing Amount" is filled in F otherwise”, ahol az M=Kötelező,

C= Bizonyos esetekben kötelező, F= tiltottat jelent.

Közzététel dátuma: 2025. január 1.

Válasz:

A jelentésről minden speciális információ megtalálható az MNB oldalon:

Az alternatív befektetési alapkezelők (ABAK) által a 231/2013 EU rendelet alapján teljesítendő egységes adatszolgáltatás (mnb.hu)

A szükséges minta XML letölthető az oldal alján lévő Kapcsolódó hivatkozások gyűjteményből AbakMinta.xml néven. Kérjük ezt

a sablont használják, az xml tegeken belül tudják leírni az elvégzett stressz teszteket.

<MnbAifmXml> <StressTestsResultArticle15> nsdqkpvjio vwfjkbnlkwdfj bil-k-jbklfblégekljé gkvmiozumiop </StressTestsResultArticle15>

<StressTestsResultArticle16> wef jpqeop3tkrgtop 3őiqo </StressTestsResultArticle16>

</MnbAifmXml>

A beküldésről további információk (pl. fájl névkonvenció) elérhetőek a Tájékoztató az adatszolgáltatás teljesítéshez szükséges

technikai feltételekről dokumentumban (szintén letölthető ugyanott).

Közzététel dátuma: 2024. december 31.

Közzététel dátuma: 2024. január 1.

Válasz: Az ABA alapokat kezelő Alapkezelők AIFM és AIF1 jelentési kötelezettsége 2014 óta folyamatosan fennáll az Európai

Unióban egységes ABAK irányelvben és rendeletben meghatározottak szerint. Az MNB álláspontja szerint, mind az AIFM, mind pedig

az AIF1 jelentéseket teljesíteni kell minden ABAK és ABA esetében, az alábbi vonatkozó rendeletek és iránymutatások szerint.

Az adatszolgáltatók megkeresésére a Tőkepiaci szervezetek és tőkepiaci közvetítők jogérvényesítési osztálya az alábbi választ

adta.

Az alternatív befektetési alapkezelőkről, valamint a 2003/41/EK és a 2009/65/EK irányelv, továbbá az 1060/2009/EK és az 1095/2010/EU

rendelet módosításáról szóló 2011/61/EU irányelv (AIFMD) határozza meg azon alternatív befektetési alapkezelők engedélyezésével,

folyamatos működtetésével és átláthatóságával kapcsolatos szabályokat, amelyek alternatív befektetési alapokat (ABA) kezelnek

és/vagy forgalmaznak az Európai Unióban.

Az AIFMD 3. cikk (3) bekezdés d) pontja és a 24. cikk (1), (2) és (4) bekezdése rendelkezik az ABAK-ok hatáskörrel rendelkező

hatóság részére történő rendszeres adatszolgáltatásáról. Az irányelv felhatalmazása alapján a 2011/61/EU európai parlamenti

és tanácsi irányelvnek a mentességek, az általános működési feltételek, a letétkezelők, a tőkeáttétel, az átláthatóság és

a felügyelet tekintetében történő kiegészítéséről szóló 231/2013/EU rendelet (ABAK rendelet) 110. cikke írja elő az ABAK jelentéstételi

kötelezettségére vonatkozó részletes szabályokat és a jelentendő információkat. Az ABAK rendelet IV. melléklete táblázatos

formában is megjeleníti azt az adattartalmat, amivel összhangban kell az információkat a felügyelet rendelkezésére bocsátani.

Az AIFMD hazai jogrendszerbe történő átültetése a kollektív befektetési formákról és kezelőikről, valamint az egyes pénzügyi

tárgyú törvények módosításáról szóló 2014. évi XVI. törvényen (Kbftv.) keresztül valósult meg.

A Kbftv. 1. § a) pontja szerint „[h]a nemzetközi szerződés eltérően nem rendelkezik, e törvény hatálya kiterjed

a) a Magyarország területén székhellyel rendelkező, e törvény szerinti kollektív befektetési forma és befektetési alapkezelő

létrehozatalára, működésére és felügyeletére, kivéve a 2. § (2) bekezdése szerinti kockázati tőkealap-kezelő (és az általa

kezelt kockázati tőkealap és magántőkealap) felügyeletét, valamint az olyan egy vagy több, de kizárólag zártkörű ABA-t kezelő

ABAK-ok (és az általuk kezelt zártkörű ABA-k) felügyeletét, amelyeknek ugyanezen ABAK-ok vagy azok anyavállalatai vagy leányvállalatai,

vagy ezen anyavállalatok egyéb leányvállalatai az egyedüli befektetői, feltéve, hogy e befektetők maguk nem ABA-k”.

A Kbftv. 2. § (2) bekezdése értelmében „[e] törvény ABAK-ra előírt rendelkezései a 33. §, a 35. § (1), és (3)-(5) bekezdése,

valamint a 36. § kivételével alkalmazandók abban az esetben is, ha

a) az ABAK közvetlenül vagy közvetve egy - az ABAK-kal közös irányítás vagy ellenőrzés alatt álló - társaságon keresztül,

vagy érdemi közvetlen vagy közvetett részesedés útján kizárólag olyan ABA-kat kezel, amely ABA-kban kezelt eszközök értéke

aa) nem haladja meg összesen a 100 millió euró küszöbértéket (beleértve a tőkeáttétel útján létrejött eszközöket is), vagy

ab) nem haladja meg összesen az 500 millió euró küszöbértéket, amennyiben az ABA portfóliói olyan ABA-kból állnak, amelyek

nem tőkeáttétellel finanszírozottak, és amelyek esetében az egyes ABA-kba történő eredeti befektetés időpontját követő öt

éven belül nem gyakorolhatók visszaváltási jogok, és

b) az ABAK nem döntött úgy, hogy e törvény egészének aláveti magát”.

A fentiek alapján az MNB felügyeleti jogköre nem terjed ki a Kbftv. 2. § (2) bekezdése szerinti kockázati tőkealap-kezelőre.

Továbbá az Alapkezelőnek a Kbftv. 2. § (2) bekezdésében felsorolt, a Kbftv.-ben foglalt rendelkezéseknek sem kell megfelelnie.

Azonban a Kbftv. 167. § (5) bekezdése szerint – mely nem szerepel a Kbftv. 2. § (2) bekezdésében foglalt kivett szabályok

között – „[a]z ABAK az ABAK-rendelet 110. cikkében előírt rendszerességgel jelentést tesz a Felügyelet részére azon piacokról,

amelyeken kereskedik és azon fő eszközökről, amelyekkel az általa kezelt ABA-k nevében kereskedik, valamint az egyes általa

kezelt ABA-k tekintetében fennálló főbb kitettségekről és legfontosabb koncentrációkról”.

Az MNB már több állásfoglalásában kifejtette azzal kapcsolatos álláspontját, mely szerint a Kbftv. 1. § a) pontja csak a 2.

§ (2) bekezdése szerinti limit alatti kockázati tőkealap-kezelőkre és az általuk kezelt alapok felügyeletére terjed ki, azonban

ezen intézmények létrehozatala és működése a Kbftv. által előírt rendben, az ott előírt szabályok betartásával kell, hogy

történjen. Az MNB felügyelete alól kivett intézmények is kötelesek minden olyan előírást betartani, amelynek tekintetében

a jogszabály nem rendelkezik kifejezetten úgy, hogy az esetükben nem alkalmazandó. Ezáltal a kivett intézményeknek valamennyi

jogszabályon alapuló adatszolgáltatási, bejelentési és értesítési kötelezettségüket teljesíteniük kell, így a Kbftv. 167.

§ (5) bekezdésében előírt adatszolgáltatásnak is eleget kell tenniük:

https://allasfoglalaskereso.mnb.hu/Home/Download?documentid=1653

https://allasfoglalaskereso.mnb.hu/Home/Download?documentid=1646

Az MNB honlapján is elérhető Iránymutatás

az ABAK-irányelv 3. cikke (3) bekezdésének d) pontjában és 24.cikkének (1), (2)

és (4) bekezdésében szereplő jelentéstételi kötelezettségekre vonatkozóanútmutató

I. melléklet 1-3. pontja (pdf 34-36. oldalai) szemlélteti az érintett

intézmények adatszolgáltatási kötelezettségét és gyakoriságát, a XI. és

XII. bekezdés részletesen leírja, mely adatokat szükséges megadni az

alapkezelőre és az alapra vonatkozóan.

Például, ha egy ABA kezelt eszköz értéke 26 mrd Ft, akkor alatta van a 100 millió euró köszöb értéknek, ezért esetükben éves

jelentéstételi kötelezettség áll fenn, melyet minden év január utolsó munkanapjáig kell teljesíteni.

Közzététel dátuma: 2024. január 1.

Válasz:

A hiba az úgynevezett ismétlődő sorokra vonatkozik. Kötelezően csak a 001-re végződő sorokat kell tartalmaznia jelentésnek,

abban az esetben is ha nincs rá adat, a többi sárgával jelezett sorokat törölni szükséges teljes egészében. Annyi sort szükséges

megtartani amennyire vonatkozólag rendelkeznek releváns adattal a vonatkozó részek esetében. Lásd csatolt képek

AIF1 ismétlősor

AIFM ismétlősor

Közzététel dátuma: 2024. január 1.

Válasz:

Az AIFM jelentéssel kapcsolatos nevezett hiba az online kitöltő sablonnal van összefüggésben, jelenleg online kitöltő használatával

nem lehet a jelentést kitölteni. A hiba Excel csatolmány formájában történő jelentés teljesítés esetében nem jelentkezik.

Az excel sablon letölthető a STEFI rendszerben az Adatszolgáltatás balmenüben kiválasztva az AIFM adatszolgálatást, majd a

letöltés gombra kattintva.

Közzététel dátuma: 2024. január 1.

Válasz:

A LEI-kód használatát egyre több, általánosságban az alapok gyakori tevékenységét is szabályozó jogszabály írja elő. Ilyen

többek között az EMIR, a MIFID II., a CSDR, az SFTR. Az AIFMD adatszolgáltatásra vonatkozó ESMA iránymutatás a XII.I. Az ABA

azonosítása fejezet 53. pontja a LEI „jogalany azonosító” (fogalommeghatározások között szerepel) megadását írja elő. Az adatszolgáltatásnak

korábban is (2014-es bevezetése óta) része volt ezen kód megadása, azonban ezt ERA törzsadat űrlapon kellett rendelkezésre

bocsátani. Az ESMA a 2021. évi adatminőség tesztje során leggyakoribb problémaként jelölte meg a jelentések LEI kódjainak

hiányát, valamint jelezte, hogy tervezi a mező kötelezővé tételét (tehát kitöltése nélkül a jelentés elutasítását) 2022. évben.

Ezen okok, illetve a törzsadat űrlapon való benyújtás gyakori elmaradása miatt emelte be az MNB az adatszolgáltatási táblába

a kódot kötelező mezőként.

Amennyiben az Alap még nem rendelkezik LEI kóddal, kérjük az Alapkezelő LEI kódjának használatát, annak érdekében, hogy a

jelentés teljesíthető legyen. Amennyiben az Alapkezelő sem rendelkezik LEI kóddal akkor az adatszolgáltatás határidőben való

teljesítése érdekében a „NONLEI00000000000066” Azonban hosszú távon LEI kód igénylése elvárt.

Közzététel dátuma: 2024. január 1.

Válasz:

Amennyiben még nincs Befogadott és Feldolgozott jelentés az adott időszakra vonatkozóan, addig Eredeti jelentéskén kell beküldeni

az adott jelentést, amit a STEFI rendszer Adatszolgáltatás menüponton belül az Adatszolgáltatás bizonylat jellege résznél

választható.

A kapott hibaüzenet arra utal, hogy Feldolgozott jelentés még nincs a rendszerünkben.

Azonban, ha már azt követően szeretnének módosítani a jelentésükön, hogy már van egy feldolgozott státuszú a rendszerben,

akkor azt az Adatszolgáltatás bizonylat jellege résznél a Módosító jelentést választva tehetik meg, valamint a jelentésen

jelentendő az utolsó Mód oszlopban, hogy melyik soron történt módosítás.

Közzététel dátuma: 2024. január 1.

Válasz:

Az alap megszűnés alatt is kötelezett adatszolgáltatásra a kitöltésre vonatkozó iránymutatás szerint. Azonban ilyen esetben

az MNB befogadó rendszerében az Önök által tapasztalt feldolgozási hiba áll fenn, amelynek javítása informatikai fejlesztést

igényel, és folyamatban van. Kérjük ez esetben ne küldjék újra a jelentésüket, azt nem tekintjük késettnek a fejlesztés élesítéséig

amennyiben ezen hibával áll le a feldolgozás. A javításáig szíves türelmüket kérjük.

Az iránymutatás VIII. Az ABA ABAK-jának megváltozása vagy az ABA felszámolása esetén követendő eljárások 15. pontja szerint

az ABAK-nak az ABA utolsó jelentését közvetlenül azt követően kell biztosítaniuk hatáskörrel rendelkező nemzeti hatóságuk

fele, hogy az ABA-t felszámolták vagy beolvasztották. Azonban az V. Bekezdés 8. pontja szerint jelentéstételi időszak minden

éveben március, június, szeptember és december utolsó munkanapjával zárulnak. Ezen információk pedig a AIF1002 mező adja meg,

mely kötelezően töltendő. Az ESMA honlapján közzétett folyamatosan frissülő az ABAK irányelv alkalmazására vonatkozó kérdések

és válaszokban III. szekció 7. kérdés és válaszában az alábbi információ található.

„Az ABAK-oknak legkésőbb egy hónappal azon negyedév végét követően kell benyújtaniuk az utolsó ABA-jelentést, amelyben az

ABA-t felszámolták vagy felszámolás alá helyezték.”

Tehát ha egy ABA 2022.01.18. napján megszűnt akkor az utolsó jelentést 2022.03.31.-re vonatkozóan negyedéves jelentésként

tudják teljesíteni.

Közzététel dátuma: 2024. január 1.

Válasz:

Ez a hiba akkor jelentkezik, ha az ESMA alapokra vonatkozó regiszterében hiányosak még az adatok. Ilyen esetben kérjük jelezzék

az adatszolgbefalap@mnb.hu email címen az ESMA regiszter hiányt. Miután a feltöltésért felelős társ szakterületek a hiányt

pótólják az adatfeldolgozó rendszerünkön keresztül újra kiküldjük jelentésüket az ESMA felé. Amennyiben egyéb probléma nem

jelentkezik az újabb ESMA ellenőrzés során, úgy nincs további feladatuk. Ellenkező esetben a szokott módon jut el Önökhöz

a hibaüzenet, amely alapján a javítást elvégezhetik.

Közzététel dátuma: 2024. január 1.

Válasz:

A problémát feltehetően az okozza az AIF1 jelentésnél, hogy az Excel formátumú jelentésnek és az xml formájú stressz tesztnek

ugyan azt a nevet adták meg. Kérjük ellenőrizzék a fájlok neveit. Ilyen esetben újra kell küldeni a jelentést úgy, hogy az

Excelt át kell nevezni (az Excel esetében nincs megszabva név konvenció, csak az xml stressz teszt esetében).

A hibajelenséget az okozza, hogy a Befogadó rendszerünk az Excel formájú jelentésből készít egy xml formátumot a feldolgozáshoz,

amelynek így ugyanaz lesz a neve, mint a stressz tesztnek, és két azonos nevű fájlt rendszerünk nem képes elmenteni.

Közzététel dátuma: 2024. január 1.

Válasz:

A hibát a nem megfelelő kódkészlet használata okozza, mely abból fakad, hogy az Iránymutatás az ABAK-irányelv 3. cikke (3) bekezdésének d) pontjában és 24.cikkének (1), (2) és (4) bekezdésében szereplő

jelentéstételi kötelezettségekre vonatkozóan útmutató II. mellékletében nem megfelelően szerepel a kódkészlet.

A SEC_CBI_INVG jelentése Convertible bonds issued by financial institutions Investment grade, ami a AIF112111801 sornak felel

meg, a AIF112111401 sorhoz tartozó helyes kódérték pedig SEC_CPI_INVG amely jeletése Corporate bonds issued by financial institutions

Investment grade.

ERA rendszerből az adott adatszolgáltatást kiválasztva letölthető Excel sablonban az ide vonatkozó helyes kódkészlet A(z)

Sub_asset_type kódtár fülön megtalálható. Az anomália jelezve lett ESMA felé.

Közzététel dátuma: 2024. január 1.

Válasz:

Ahhoz, hogy az ESMA számára küldendő XML fájl meg tudjon képződni a befogadó rendszerünkben lévő adatokból a AIF11211.. sorok

egyikében (eszköztípus kategóriák) kell szerepeltetni valamilyen értéket.

Akár 0 értékkel is beküldhető az adatszolgáltatás. A rendszer nem tudja elfogadni azt az esetet, ha ezen oszlopok mindegyike

üres.

Valamint, ha töltve van AIF112516201-AIF112516207 sorok valamelyike, akkor töltve kell lenni a AIF1125161 sornak is, ahogy

ez a MNB honlapján a Kapcsolódó hivatkozások között megtalálható Jelentéstáblák megfeleltetése az IT Guidance-hez Excel fájl

257.-263 sorok H oszlopában jelezve van „C M if "Available Financing Amount" is filled in F otherwise”, ahol az M=Kötelező,

C= Bizonyos esetekben kötelező, F= tiltottat jelent.

Közzététel dátuma: 2024. január 1.

Válasz:

A jelentésről minden speciális információ megtalálható az MNB oldalon:

Az alternatív befektetési alapkezelők (ABAK) által a 231/2013 EU rendelet alapján teljesítendő egységes adatszolgáltatás (mnb.hu)

A szükséges minta XML letölthető az oldal alján lévő Kapcsolódó hivatkozások gyűjteményből AbakMinta.xml néven. Kérjük ezt

a sablont használják, az xml tegeken belül tudják leírni az elvégzett stressz teszteket.

<MnbAifmXml> <StressTestsResultArticle15> nsdqkpvjio vwfjkbnlkwdfj bil-k-jbklfblégekljé gkvmiozumiop </StressTestsResultArticle15>

<StressTestsResultArticle16> wef jpqeop3tkrgtop 3őiqo </StressTestsResultArticle16>

</MnbAifmXml>

A beküldésről további információk (pl. fájl névkonvenció) elérhetőek a Tájékoztató az adatszolgáltatás teljesítéshez szükséges

technikai feltételekről dokumentumban (szintén letölthető ugyanott).

Közzététel dátuma: 2023. december 31.

Közzététel dátuma: 2023. január 1.

Válasz: Az ABA alapokat kezelő Alapkezelők AIFM és AIF1 jelentési kötelezettsége 2014 óta folyamatosan fennáll az Európai

Unióban egységes ABAK irányelvben és rendeletben meghatározottak szerint. Az MNB álláspontja szerint, mind az AIFM, mind pedig

az AIF1 jelentéseket teljesíteni kell minden ABAK és ABA esetében, az alábbi vonatkozó rendeletek és iránymutatások szerint.

Az adatszolgáltatók megkeresésére a Tőkepiaci szervezetek és tőkepiaci közvetítők jogérvényesítési osztálya az alábbi választ

adta.

Az alternatív befektetési alapkezelőkről, valamint a 2003/41/EK és a 2009/65/EK irányelv, továbbá az 1060/2009/EK és az 1095/2010/EU

rendelet módosításáról szóló 2011/61/EU irányelv (AIFMD) határozza meg azon alternatív befektetési alapkezelők engedélyezésével,

folyamatos működtetésével és átláthatóságával kapcsolatos szabályokat, amelyek alternatív befektetési alapokat (ABA) kezelnek

és/vagy forgalmaznak az Európai Unióban.

Az AIFMD 3. cikk (3) bekezdés d) pontja és a 24. cikk (1), (2) és (4) bekezdése rendelkezik az ABAK-ok hatáskörrel rendelkező

hatóság részére történő rendszeres adatszolgáltatásáról. Az irányelv felhatalmazása alapján a 2011/61/EU európai parlamenti

és tanácsi irányelvnek a mentességek, az általános működési feltételek, a letétkezelők, a tőkeáttétel, az átláthatóság és

a felügyelet tekintetében történő kiegészítéséről szóló 231/2013/EU rendelet (ABAK rendelet) 110. cikke írja elő az ABAK jelentéstételi

kötelezettségére vonatkozó részletes szabályokat és a jelentendő információkat. Az ABAK rendelet IV. melléklete táblázatos

formában is megjeleníti azt az adattartalmat, amivel összhangban kell az információkat a felügyelet rendelkezésére bocsátani.

Az AIFMD hazai jogrendszerbe történő átültetése a kollektív befektetési formákról és kezelőikről, valamint az egyes pénzügyi

tárgyú törvények módosításáról szóló 2014. évi XVI. törvényen (Kbftv.) keresztül valósult meg.

A Kbftv. 1. § a) pontja szerint „[h]a nemzetközi szerződés eltérően nem rendelkezik, e törvény hatálya kiterjed

a) a Magyarország területén székhellyel rendelkező, e törvény szerinti kollektív befektetési forma és befektetési alapkezelő

létrehozatalára, működésére és felügyeletére, kivéve a 2. § (2) bekezdése szerinti kockázati tőkealap-kezelő (és az általa

kezelt kockázati tőkealap és magántőkealap) felügyeletét, valamint az olyan egy vagy több, de kizárólag zártkörű ABA-t kezelő

ABAK-ok (és az általuk kezelt zártkörű ABA-k) felügyeletét, amelyeknek ugyanezen ABAK-ok vagy azok anyavállalatai vagy leányvállalatai,

vagy ezen anyavállalatok egyéb leányvállalatai az egyedüli befektetői, feltéve, hogy e befektetők maguk nem ABA-k”.

A Kbftv. 2. § (2) bekezdése értelmében „[e] törvény ABAK-ra előírt rendelkezései a 33. §, a 35. § (1), és (3)-(5) bekezdése,

valamint a 36. § kivételével alkalmazandók abban az esetben is, ha

a) az ABAK közvetlenül vagy közvetve egy - az ABAK-kal közös irányítás vagy ellenőrzés alatt álló - társaságon keresztül,

vagy érdemi közvetlen vagy közvetett részesedés útján kizárólag olyan ABA-kat kezel, amely ABA-kban kezelt eszközök értéke

aa) nem haladja meg összesen a 100 millió euró küszöbértéket (beleértve a tőkeáttétel útján létrejött eszközöket is), vagy

ab) nem haladja meg összesen az 500 millió euró küszöbértéket, amennyiben az ABA portfóliói olyan ABA-kból állnak, amelyek

nem tőkeáttétellel finanszírozottak, és amelyek esetében az egyes ABA-kba történő eredeti befektetés időpontját követő öt

éven belül nem gyakorolhatók visszaváltási jogok, és

b) az ABAK nem döntött úgy, hogy e törvény egészének aláveti magát”.

A fentiek alapján az MNB felügyeleti jogköre nem terjed ki a Kbftv. 2. § (2) bekezdése szerinti kockázati tőkealap-kezelőre.

Továbbá az Alapkezelőnek a Kbftv. 2. § (2) bekezdésében felsorolt, a Kbftv.-ben foglalt rendelkezéseknek sem kell megfelelnie.

Azonban a Kbftv. 167. § (5) bekezdése szerint – mely nem szerepel a Kbftv. 2. § (2) bekezdésében foglalt kivett szabályok

között – „[a]z ABAK az ABAK-rendelet 110. cikkében előírt rendszerességgel jelentést tesz a Felügyelet részére azon piacokról,

amelyeken kereskedik és azon fő eszközökről, amelyekkel az általa kezelt ABA-k nevében kereskedik, valamint az egyes általa

kezelt ABA-k tekintetében fennálló főbb kitettségekről és legfontosabb koncentrációkról”.

Az MNB már több állásfoglalásában kifejtette azzal kapcsolatos álláspontját, mely szerint a Kbftv. 1. § a) pontja csak a 2.

§ (2) bekezdése szerinti limit alatti kockázati tőkealap-kezelőkre és az általuk kezelt alapok felügyeletére terjed ki, azonban

ezen intézmények létrehozatala és működése a Kbftv. által előírt rendben, az ott előírt szabályok betartásával kell, hogy

történjen. Az MNB felügyelete alól kivett intézmények is kötelesek minden olyan előírást betartani, amelynek tekintetében

a jogszabály nem rendelkezik kifejezetten úgy, hogy az esetükben nem alkalmazandó. Ezáltal a kivett intézményeknek valamennyi

jogszabályon alapuló adatszolgáltatási, bejelentési és értesítési kötelezettségüket teljesíteniük kell, így a Kbftv. 167.

§ (5) bekezdésében előírt adatszolgáltatásnak is eleget kell tenniük:

https://allasfoglalaskereso.mnb.hu/Home/Download?documentid=1653

https://allasfoglalaskereso.mnb.hu/Home/Download?documentid=1646

Az MNB honlapján is elérhető Iránymutatás

az ABAK-irányelv 3. cikke (3) bekezdésének d) pontjában és 24.cikkének (1), (2)

és (4) bekezdésében szereplő jelentéstételi kötelezettségekre vonatkozóanútmutató

I. melléklet 1-3. pontja (pdf 34-36. oldalai) szemlélteti az érintett

intézmények adatszolgáltatási kötelezettségét és gyakoriságát, a XI. és

XII. bekezdés részletesen leírja, mely adatokat szükséges megadni az

alapkezelőre és az alapra vonatkozóan.

Például, ha egy ABA kezelt eszköz értéke 26 mrd Ft, akkor alatta van a 100 millió euró köszöb értéknek, ezért esetükben éves

jelentéstételi kötelezettség áll fenn, melyet minden év január utolsó munkanapjáig kell teljesíteni.

Közzététel dátuma: 2023. január 1.

Válasz:

A hiba az úgynevezett ismétlődő sorokra vonatkozik. Kötelezően csak a 001-re végződő sorokat kell tartalmaznia jelentésnek,

abban az esetben is ha nincs rá adat, a többi sárgával jelezett sorokat törölni szükséges teljes egészében. Annyi sort szükséges

megtartani amennyire vonatkozólag rendelkeznek releváns adattal a vonatkozó részek esetében. Lásd csatolt képek

AIF1 ismétlősor

AIFM ismétlősor

Közzététel dátuma: 2023. január 1.

Válasz:

Az AIFM jelentéssel kapcsolatos nevezett hiba az online kitöltő sablonnal van összefüggésben, jelenleg online kitöltő használatával

nem lehet a jelentést kitölteni. A hiba Excel csatolmány formájában történő jelentés teljesítés esetében nem jelentkezik.

Az excel sablon letölthető a STEFI rendszerben az Adatszolgáltatás balmenüben kiválasztva az AIFM adatszolgálatást, majd a

letöltés gombra kattintva.

Közzététel dátuma: 2023. január 1.

Válasz:

A LEI-kód használatát egyre több, általánosságban az alapok gyakori tevékenységét is szabályozó jogszabály írja elő. Ilyen

többek között az EMIR, a MIFID II., a CSDR, az SFTR. Az AIFMD adatszolgáltatásra vonatkozó ESMA iránymutatás a XII.I. Az ABA

azonosítása fejezet 53. pontja a LEI „jogalany azonosító” (fogalommeghatározások között szerepel) megadását írja elő. Az adatszolgáltatásnak

korábban is (2014-es bevezetése óta) része volt ezen kód megadása, azonban ezt ERA törzsadat űrlapon kellett rendelkezésre

bocsátani. Az ESMA a 2021. évi adatminőség tesztje során leggyakoribb problémaként jelölte meg a jelentések LEI kódjainak

hiányát, valamint jelezte, hogy tervezi a mező kötelezővé tételét (tehát kitöltése nélkül a jelentés elutasítását) 2022. évben.

Ezen okok, illetve a törzsadat űrlapon való benyújtás gyakori elmaradása miatt emelte be az MNB az adatszolgáltatási táblába

a kódot kötelező mezőként.

Amennyiben az Alap még nem rendelkezik LEI kóddal, kérjük az Alapkezelő LEI kódjának használatát, annak érdekében, hogy a

jelentés teljesíthető legyen. Amennyiben az Alapkezelő sem rendelkezik LEI kóddal akkor az adatszolgáltatás határidőben való

teljesítése érdekében a „NONLEI00000000000066” Azonban hosszú távon LEI kód igénylése elvárt.

Közzététel dátuma: 2023. január 1.

Válasz:

Amennyiben még nincs Befogadott és Feldolgozott jelentés az adott időszakra vonatkozóan, addig Eredeti jelentéskén kell beküldeni

az adott jelentést, amit a STEFI rendszer Adatszolgáltatás menüponton belül az Adatszolgáltatás bizonylat jellege résznél

választható.

A kapott hibaüzenet arra utal, hogy Feldolgozott jelentés még nincs a rendszerünkben.

Azonban, ha már azt követően szeretnének módosítani a jelentésükön, hogy már van egy feldolgozott státuszú a rendszerben,

akkor azt az Adatszolgáltatás bizonylat jellege résznél a Módosító jelentést választva tehetik meg, valamint a jelentésen

jelentendő az utolsó Mód oszlopban, hogy melyik soron történt módosítás.

Közzététel dátuma: 2023. január 1.

Válasz:

Az alap megszűnés alatt is kötelezett adatszolgáltatásra a kitöltésre vonatkozó iránymutatás szerint. Azonban ilyen esetben

az MNB befogadó rendszerében az Önök által tapasztalt feldolgozási hiba áll fenn, amelynek javítása informatikai fejlesztést

igényel, és folyamatban van. Kérjük ez esetben ne küldjék újra a jelentésüket, azt nem tekintjük késettnek a fejlesztés élesítéséig

amennyiben ezen hibával áll le a feldolgozás. A javításáig szíves türelmüket kérjük.

Az iránymutatás VIII. Az ABA ABAK-jának megváltozása vagy az ABA felszámolása esetén követendő eljárások 15. pontja szerint

az ABAK-nak az ABA utolsó jelentését közvetlenül azt követően kell biztosítaniuk hatáskörrel rendelkező nemzeti hatóságuk

fele, hogy az ABA-t felszámolták vagy beolvasztották. Azonban az V. Bekezdés 8. pontja szerint jelentéstételi időszak minden

éveben március, június, szeptember és december utolsó munkanapjával zárulnak. Ezen információk pedig a AIF1002 mező adja meg,

mely kötelezően töltendő. Az ESMA honlapján közzétett folyamatosan frissülő az ABAK irányelv alkalmazására vonatkozó kérdések

és válaszokban III. szekció 7. kérdés és válaszában az alábbi információ található.

„Az ABAK-oknak legkésőbb egy hónappal azon negyedév végét követően kell benyújtaniuk az utolsó ABA-jelentést, amelyben az

ABA-t felszámolták vagy felszámolás alá helyezték.”

Tehát ha egy ABA 2022.01.18. napján megszűnt akkor az utolsó jelentést 2022.03.31.-re vonatkozóan negyedéves jelentésként

tudják teljesíteni.

Közzététel dátuma: 2023. január 1.

Válasz:

Ez a hiba akkor jelentkezik, ha az ESMA alapokra vonatkozó regiszterében hiányosak még az adatok. Ilyen esetben kérjük jelezzék

az adatszolgbefalap@mnb.hu email címen az ESMA regiszter hiányt. Miután a feltöltésért felelős társ szakterületek a hiányt

pótólják az adatfeldolgozó rendszerünkön keresztül újra kiküldjük jelentésüket az ESMA felé. Amennyiben egyéb probléma nem

jelentkezik az újabb ESMA ellenőrzés során, úgy nincs további feladatuk. Ellenkező esetben a szokott módon jut el Önökhöz

a hibaüzenet, amely alapján a javítást elvégezhetik.

Közzététel dátuma: 2023. január 1.

Válasz:

A problémát feltehetően az okozza az AIF1 jelentésnél, hogy az Excel formátumú jelentésnek és az xml formájú stressz tesztnek

ugyan azt a nevet adták meg. Kérjük ellenőrizzék a fájlok neveit. Ilyen esetben újra kell küldeni a jelentést úgy, hogy az

Excelt át kell nevezni (az Excel esetében nincs megszabva név konvenció, csak az xml stressz teszt esetében).

A hibajelenséget az okozza, hogy a Befogadó rendszerünk az Excel formájú jelentésből készít egy xml formátumot a feldolgozáshoz,

amelynek így ugyanaz lesz a neve, mint a stressz tesztnek, és két azonos nevű fájlt rendszerünk nem képes elmenteni.

Közzététel dátuma: 2023. január 1.

Válasz:

A hibát a nem megfelelő kódkészlet használata okozza, mely abból fakad, hogy az Iránymutatás az ABAK-irányelv 3. cikke (3) bekezdésének d) pontjában és 24.cikkének (1), (2) és (4) bekezdésében szereplő

jelentéstételi kötelezettségekre vonatkozóan útmutató II. mellékletében nem megfelelően szerepel a kódkészlet.

A SEC_CBI_INVG jelentése Convertible bonds issued by financial institutions Investment grade, ami a AIF112111801 sornak felel

meg, a AIF112111401 sorhoz tartozó helyes kódérték pedig SEC_CPI_INVG amely jeletése Corporate bonds issued by financial institutions

Investment grade.

ERA rendszerből az adott adatszolgáltatást kiválasztva letölthető Excel sablonban az ide vonatkozó helyes kódkészlet A(z)

Sub_asset_type kódtár fülön megtalálható. Az anomália jelezve lett ESMA felé.

Közzététel dátuma: 2023. január 1.

Válasz:

Ahhoz, hogy az ESMA számára küldendő XML fájl meg tudjon képződni a befogadó rendszerünkben lévő adatokból a AIF11211.. sorok

egyikében (eszköztípus kategóriák) kell szerepeltetni valamilyen értéket.

Akár 0 értékkel is beküldhető az adatszolgáltatás. A rendszer nem tudja elfogadni azt az esetet, ha ezen oszlopok mindegyike

üres.

Valamint, ha töltve van AIF112516201-AIF112516207 sorok valamelyike, akkor töltve kell lenni a AIF1125161 sornak is, ahogy

ez a MNB honlapján a Kapcsolódó hivatkozások között megtalálható Jelentéstáblák megfeleltetése az IT Guidance-hez Excel fájl

257.-263 sorok H oszlopában jelezve van „C M if "Available Financing Amount" is filled in F otherwise”, ahol az M=Kötelező,

C= Bizonyos esetekben kötelező, F= tiltottat jelent.

Közzététel dátuma: 2023. január 1.

Válasz:

A jelentésről minden speciális információ megtalálható az MNB oldalon:

Az alternatív befektetési alapkezelők (ABAK) által a 231/2013 EU rendelet alapján teljesítendő egységes adatszolgáltatás (mnb.hu)

A szükséges minta XML letölthető az oldal alján lévő Kapcsolódó hivatkozások gyűjteményből AbakMinta.xml néven. Kérjük ezt

a sablont használják, az xml tegeken belül tudják leírni az elvégzett stressz teszteket.

<MnbAifmXml> <StressTestsResultArticle15> nsdqkpvjio vwfjkbnlkwdfj bil-k-jbklfblégekljé gkvmiozumiop </StressTestsResultArticle15>

<StressTestsResultArticle16> wef jpqeop3tkrgtop 3őiqo </StressTestsResultArticle16>

</MnbAifmXml>

A beküldésről további információk (pl. fájl névkonvenció) elérhetőek a Tájékoztató az adatszolgáltatás teljesítéshez szükséges

technikai feltételekről dokumentumban (szintén letölthető ugyanott).

Közzététel dátuma: 2022. december 31.

Közzététel dátuma: 2022. január 1.

Válasz: Az ABA alapokat kezelő Alapkezelők AIFM és AIF1 jelentési kötelezettsége 2014 óta folyamatosan fennáll az Európai

Unióban egységes ABAK irányelvben és rendeletben meghatározottak szerint. Az MNB álláspontja szerint, mind az AIFM, mind pedig

az AIF1 jelentéseket teljesíteni kell minden ABAK és ABA esetében, az alábbi vonatkozó rendeletek és iránymutatások szerint.

Az adatszolgáltatók megkeresésére a Tőkepiaci szervezetek és tőkepiaci közvetítők jogérvényesítési osztálya az alábbi választ

adta.

Az alternatív befektetési alapkezelőkről, valamint a 2003/41/EK és a 2009/65/EK irányelv, továbbá az 1060/2009/EK és az 1095/2010/EU

rendelet módosításáról szóló 2011/61/EU irányelv (AIFMD) határozza meg azon alternatív befektetési alapkezelők engedélyezésével,

folyamatos működtetésével és átláthatóságával kapcsolatos szabályokat, amelyek alternatív befektetési alapokat (ABA) kezelnek

és/vagy forgalmaznak az Európai Unióban.

Az AIFMD 3. cikk (3) bekezdés d) pontja és a 24. cikk (1), (2) és (4) bekezdése rendelkezik az ABAK-ok hatáskörrel rendelkező

hatóság részére történő rendszeres adatszolgáltatásáról. Az irányelv felhatalmazása alapján a 2011/61/EU európai parlamenti

és tanácsi irányelvnek a mentességek, az általános működési feltételek, a letétkezelők, a tőkeáttétel, az átláthatóság és

a felügyelet tekintetében történő kiegészítéséről szóló 231/2013/EU rendelet (ABAK rendelet) 110. cikke írja elő az ABAK jelentéstételi

kötelezettségére vonatkozó részletes szabályokat és a jelentendő információkat. Az ABAK rendelet IV. melléklete táblázatos

formában is megjeleníti azt az adattartalmat, amivel összhangban kell az információkat a felügyelet rendelkezésére bocsátani.

Az AIFMD hazai jogrendszerbe történő átültetése a kollektív befektetési formákról és kezelőikről, valamint az egyes pénzügyi

tárgyú törvények módosításáról szóló 2014. évi XVI. törvényen (Kbftv.) keresztül valósult meg.

A Kbftv. 1. § a) pontja szerint „[h]a nemzetközi szerződés eltérően nem rendelkezik, e törvény hatálya kiterjed

a) a Magyarország területén székhellyel rendelkező, e törvény szerinti kollektív befektetési forma és befektetési alapkezelő

létrehozatalára, működésére és felügyeletére, kivéve a 2. § (2) bekezdése szerinti kockázati tőkealap-kezelő (és az általa

kezelt kockázati tőkealap és magántőkealap) felügyeletét, valamint az olyan egy vagy több, de kizárólag zártkörű ABA-t kezelő

ABAK-ok (és az általuk kezelt zártkörű ABA-k) felügyeletét, amelyeknek ugyanezen ABAK-ok vagy azok anyavállalatai vagy leányvállalatai,

vagy ezen anyavállalatok egyéb leányvállalatai az egyedüli befektetői, feltéve, hogy e befektetők maguk nem ABA-k”.

A Kbftv. 2. § (2) bekezdése értelmében „[e] törvény ABAK-ra előírt rendelkezései a 33. §, a 35. § (1), és (3)-(5) bekezdése,

valamint a 36. § kivételével alkalmazandók abban az esetben is, ha

a) az ABAK közvetlenül vagy közvetve egy - az ABAK-kal közös irányítás vagy ellenőrzés alatt álló - társaságon keresztül,

vagy érdemi közvetlen vagy közvetett részesedés útján kizárólag olyan ABA-kat kezel, amely ABA-kban kezelt eszközök értéke

aa) nem haladja meg összesen a 100 millió euró küszöbértéket (beleértve a tőkeáttétel útján létrejött eszközöket is), vagy

ab) nem haladja meg összesen az 500 millió euró küszöbértéket, amennyiben az ABA portfóliói olyan ABA-kból állnak, amelyek

nem tőkeáttétellel finanszírozottak, és amelyek esetében az egyes ABA-kba történő eredeti befektetés időpontját követő öt

éven belül nem gyakorolhatók visszaváltási jogok, és

b) az ABAK nem döntött úgy, hogy e törvény egészének aláveti magát”.

A fentiek alapján az MNB felügyeleti jogköre nem terjed ki a Kbftv. 2. § (2) bekezdése szerinti kockázati tőkealap-kezelőre.

Továbbá az Alapkezelőnek a Kbftv. 2. § (2) bekezdésében felsorolt, a Kbftv.-ben foglalt rendelkezéseknek sem kell megfelelnie.

Azonban a Kbftv. 167. § (5) bekezdése szerint – mely nem szerepel a Kbftv. 2. § (2) bekezdésében foglalt kivett szabályok

között – „[a]z ABAK az ABAK-rendelet 110. cikkében előírt rendszerességgel jelentést tesz a Felügyelet részére azon piacokról,

amelyeken kereskedik és azon fő eszközökről, amelyekkel az általa kezelt ABA-k nevében kereskedik, valamint az egyes általa

kezelt ABA-k tekintetében fennálló főbb kitettségekről és legfontosabb koncentrációkról”.

Az MNB már több állásfoglalásában kifejtette azzal kapcsolatos álláspontját, mely szerint a Kbftv. 1. § a) pontja csak a 2.

§ (2) bekezdése szerinti limit alatti kockázati tőkealap-kezelőkre és az általuk kezelt alapok felügyeletére terjed ki, azonban

ezen intézmények létrehozatala és működése a Kbftv. által előírt rendben, az ott előírt szabályok betartásával kell, hogy

történjen. Az MNB felügyelete alól kivett intézmények is kötelesek minden olyan előírást betartani, amelynek tekintetében

a jogszabály nem rendelkezik kifejezetten úgy, hogy az esetükben nem alkalmazandó. Ezáltal a kivett intézményeknek valamennyi

jogszabályon alapuló adatszolgáltatási, bejelentési és értesítési kötelezettségüket teljesíteniük kell, így a Kbftv. 167.

§ (5) bekezdésében előírt adatszolgáltatásnak is eleget kell tenniük:

https://allasfoglalaskereso.mnb.hu/Home/Download?documentid=1653

https://allasfoglalaskereso.mnb.hu/Home/Download?documentid=1646

Az MNB honlapján is elérhető Iránymutatás

az ABAK-irányelv 3. cikke (3) bekezdésének d) pontjában és 24.cikkének (1), (2)

és (4) bekezdésében szereplő jelentéstételi kötelezettségekre vonatkozóanútmutató

I. melléklet 1-3. pontja (pdf 34-36. oldalai) szemlélteti az érintett

intézmények adatszolgáltatási kötelezettségét és gyakoriságát, a XI. és

XII. bekezdés részletesen leírja, mely adatokat szükséges megadni az

alapkezelőre és az alapra vonatkozóan.

Például, ha egy ABA kezelt eszköz értéke 26 mrd Ft, akkor alatta van a 100 millió euró köszöb értéknek, ezért esetükben éves

jelentéstételi kötelezettség áll fenn, melyet minden év január utolsó munkanapjáig kell teljesíteni.

Közzététel dátuma: 2022. január 1.

Válasz:

A hiba az úgynevezett ismétlődő sorokra vonatkozik. Kötelezően csak a 001-re végződő sorokat kell tartalmaznia jelentésnek,

abban az esetben is ha nincs rá adat, a többi sárgával jelezett sorokat törölni szükséges teljes egészében. Annyi sort szükséges

megtartani amennyire vonatkozólag rendelkeznek releváns adattal a vonatkozó részek esetében. Lásd csatolt képek

AIF1 ismétlősor

AIFM ismétlősor

Közzététel dátuma: 2022. január 1.

Válasz:

Az AIFM jelentéssel kapcsolatos nevezett hiba az online kitöltő sablonnal van összefüggésben, jelenleg online kitöltő használatával

nem lehet a jelentést kitölteni. A hiba Excel csatolmány formájában történő jelentés teljesítés esetében nem jelentkezik.

Az excel sablon letölthető a STEFI rendszerben az Adatszolgáltatás balmenüben kiválasztva az AIFM adatszolgálatást, majd a

letöltés gombra kattintva.

Közzététel dátuma: 2022. január 1.

Válasz:

A LEI-kód használatát egyre több, általánosságban az alapok gyakori tevékenységét is szabályozó jogszabály írja elő. Ilyen

többek között az EMIR, a MIFID II., a CSDR, az SFTR. Az AIFMD adatszolgáltatásra vonatkozó ESMA iránymutatás a XII.I. Az ABA

azonosítása fejezet 53. pontja a LEI „jogalany azonosító” (fogalommeghatározások között szerepel) megadását írja elő. Az adatszolgáltatásnak

korábban is (2014-es bevezetése óta) része volt ezen kód megadása, azonban ezt ERA törzsadat űrlapon kellett rendelkezésre

bocsátani. Az ESMA a 2021. évi adatminőség tesztje során leggyakoribb problémaként jelölte meg a jelentések LEI kódjainak

hiányát, valamint jelezte, hogy tervezi a mező kötelezővé tételét (tehát kitöltése nélkül a jelentés elutasítását) 2022. évben.

Ezen okok, illetve a törzsadat űrlapon való benyújtás gyakori elmaradása miatt emelte be az MNB az adatszolgáltatási táblába

a kódot kötelező mezőként.

Amennyiben az Alap még nem rendelkezik LEI kóddal, kérjük az Alapkezelő LEI kódjának használatát, annak érdekében, hogy a

jelentés teljesíthető legyen. Amennyiben az Alapkezelő sem rendelkezik LEI kóddal akkor az adatszolgáltatás határidőben való

teljesítése érdekében a „NONLEI00000000000066” Azonban hosszú távon LEI kód igénylése elvárt.

Közzététel dátuma: 2022. január 1.

Válasz:

Amennyiben még nincs Befogadott és Feldolgozott jelentés az adott időszakra vonatkozóan, addig Eredeti jelentéskén kell beküldeni

az adott jelentést, amit a STEFI rendszer Adatszolgáltatás menüponton belül az Adatszolgáltatás bizonylat jellege résznél

választható.

A kapott hibaüzenet arra utal, hogy Feldolgozott jelentés még nincs a rendszerünkben.

Azonban, ha már azt követően szeretnének módosítani a jelentésükön, hogy már van egy feldolgozott státuszú a rendszerben,

akkor azt az Adatszolgáltatás bizonylat jellege résznél a Módosító jelentést választva tehetik meg, valamint a jelentésen

jelentendő az utolsó Mód oszlopban, hogy melyik soron történt módosítás.

Közzététel dátuma: 2022. január 1.

Válasz:

Az alap megszűnés alatt is kötelezett adatszolgáltatásra a kitöltésre vonatkozó iránymutatás szerint. Azonban ilyen esetben

az MNB befogadó rendszerében az Önök által tapasztalt feldolgozási hiba áll fenn, amelynek javítása informatikai fejlesztést

igényel, és folyamatban van. Kérjük ez esetben ne küldjék újra a jelentésüket, azt nem tekintjük késettnek a fejlesztés élesítéséig

amennyiben ezen hibával áll le a feldolgozás. A javításáig szíves türelmüket kérjük.

Az iránymutatás VIII. Az ABA ABAK-jának megváltozása vagy az ABA felszámolása esetén követendő eljárások 15. pontja szerint

az ABAK-nak az ABA utolsó jelentését közvetlenül azt követően kell biztosítaniuk hatáskörrel rendelkező nemzeti hatóságuk

fele, hogy az ABA-t felszámolták vagy beolvasztották. Azonban az V. Bekezdés 8. pontja szerint jelentéstételi időszak minden

éveben március, június, szeptember és december utolsó munkanapjával zárulnak. Ezen információk pedig a AIF1002 mező adja meg,

mely kötelezően töltendő. Az ESMA honlapján közzétett folyamatosan frissülő az ABAK irányelv alkalmazására vonatkozó kérdések

és válaszokban III. szekció 7. kérdés és válaszában az alábbi információ található.

„Az ABAK-oknak legkésőbb egy hónappal azon negyedév végét követően kell benyújtaniuk az utolsó ABA-jelentést, amelyben az

ABA-t felszámolták vagy felszámolás alá helyezték.”

Tehát ha egy ABA 2022.01.18. napján megszűnt akkor az utolsó jelentést 2022.03.31.-re vonatkozóan negyedéves jelentésként

tudják teljesíteni.

Közzététel dátuma: 2022. január 1.

Válasz:

Ez a hiba akkor jelentkezik, ha az ESMA alapokra vonatkozó regiszterében hiányosak még az adatok. Ilyen esetben kérjük jelezzék

az adatszolgbefalap@mnb.hu email címen az ESMA regiszter hiányt. Miután a feltöltésért felelős társ szakterületek a hiányt

pótólják az adatfeldolgozó rendszerünkön keresztül újra kiküldjük jelentésüket az ESMA felé. Amennyiben egyéb probléma nem

jelentkezik az újabb ESMA ellenőrzés során, úgy nincs további feladatuk. Ellenkező esetben a szokott módon jut el Önökhöz

a hibaüzenet, amely alapján a javítást elvégezhetik.

Közzététel dátuma: 2022. január 1.

Válasz:

A problémát feltehetően az okozza az AIF1 jelentésnél, hogy az Excel formátumú jelentésnek és az xml formájú stressz tesztnek

ugyan azt a nevet adták meg. Kérjük ellenőrizzék a fájlok neveit. Ilyen esetben újra kell küldeni a jelentést úgy, hogy az

Excelt át kell nevezni (az Excel esetében nincs megszabva név konvenció, csak az xml stressz teszt esetében).

A hibajelenséget az okozza, hogy a Befogadó rendszerünk az Excel formájú jelentésből készít egy xml formátumot a feldolgozáshoz,

amelynek így ugyanaz lesz a neve, mint a stressz tesztnek, és két azonos nevű fájlt rendszerünk nem képes elmenteni.

Közzététel dátuma: 2022. január 1.

Válasz:

A hibát a nem megfelelő kódkészlet használata okozza, mely abból fakad, hogy az Iránymutatás az ABAK-irányelv 3. cikke (3) bekezdésének d) pontjában és 24.cikkének (1), (2) és (4) bekezdésében szereplő

jelentéstételi kötelezettségekre vonatkozóan útmutató II. mellékletében nem megfelelően szerepel a kódkészlet.

A SEC_CBI_INVG jelentése Convertible bonds issued by financial institutions Investment grade, ami a AIF112111801 sornak felel

meg, a AIF112111401 sorhoz tartozó helyes kódérték pedig SEC_CPI_INVG amely jeletése Corporate bonds issued by financial institutions

Investment grade.

ERA rendszerből az adott adatszolgáltatást kiválasztva letölthető Excel sablonban az ide vonatkozó helyes kódkészlet A(z)

Sub_asset_type kódtár fülön megtalálható. Az anomália jelezve lett ESMA felé.

Közzététel dátuma: 2022. január 1.

Válasz:

Ahhoz, hogy az ESMA számára küldendő XML fájl meg tudjon képződni a befogadó rendszerünkben lévő adatokból a AIF11211.. sorok

egyikében (eszköztípus kategóriák) kell szerepeltetni valamilyen értéket.

Akár 0 értékkel is beküldhető az adatszolgáltatás. A rendszer nem tudja elfogadni azt az esetet, ha ezen oszlopok mindegyike

üres.

Valamint, ha töltve van AIF112516201-AIF112516207 sorok valamelyike, akkor töltve kell lenni a AIF1125161 sornak is, ahogy

ez a MNB honlapján a Kapcsolódó hivatkozások között megtalálható Jelentéstáblák megfeleltetése az IT Guidance-hez Excel fájl

257.-263 sorok H oszlopában jelezve van „C M if "Available Financing Amount" is filled in F otherwise”, ahol az M=Kötelező,

C= Bizonyos esetekben kötelező, F= tiltottat jelent.

Közzététel dátuma: 2022. január 1.

Válasz:

A jelentésről minden speciális információ megtalálható az MNB oldalon:

Az alternatív befektetési alapkezelők (ABAK) által a 231/2013 EU rendelet alapján teljesítendő egységes adatszolgáltatás (mnb.hu)

A szükséges minta XML letölthető az oldal alján lévő Kapcsolódó hivatkozások gyűjteményből AbakMinta.xml néven. Kérjük ezt

a sablont használják, az xml tegeken belül tudják leírni az elvégzett stressz teszteket.

<MnbAifmXml> <StressTestsResultArticle15> nsdqkpvjio vwfjkbnlkwdfj bil-k-jbklfblégekljé gkvmiozumiop </StressTestsResultArticle15>

<StressTestsResultArticle16> wef jpqeop3tkrgtop 3őiqo </StressTestsResultArticle16>

</MnbAifmXml>

A beküldésről további információk (pl. fájl névkonvenció) elérhetőek a Tájékoztató az adatszolgáltatás teljesítéshez szükséges

technikai feltételekről dokumentumban (szintén letölthető ugyanott).

Közzététel dátuma: 2021. december 31.