EBA ITS által előírt és egyéb EBA ad-hoc adatszolgáltatással kapcsolatos közérdekű kérdések és válaszok

A gyakori kérdések között gyors keresési lehetőség a Ctrl+F weboldalon belüli keresést és az „Összes kinyitása” gombot használva.

Szűrők

{{ currentFilters.length }} db kijelölés

Közzététel dátuma: 2026. február 12.

Közzététel dátuma: 2026. február 11.

Az ellenőrző rendszer az XBRL fájlokban a megengedett tűréshatárokat az ott megadott decimals érték alapján határozza meg. Az elvárt pontosság pénz esetében „decimals = -4” (amely cellánként +/- 5000 Ft-os tűréshatárt jelent), százalék adatok esetében „decimals = 4” (4 tizedesjegy pontossággal jelentett százalékos érték, például 11,23%-os II. pilléres tőkekövetelményt 0,1123-ként jelentve). Amennyiben ennél nagyobb értéket adnak meg az XBRL file-ban, például pénz adatot tartalmazó cellánál „decimals = 2”-t, akkor a taxonómia szabályok esetében az ellenőrző rendszer fillér pontosságú egyezőséget vár el. Előbbiek alól kivételt képez az FP, ESG és REM_DBM jelentés, mert ezen jelentésekben az elvárt pontosság pénz esetében „decimals = -6”.

Közzététel dátuma: 2026. február 11.

"A DPM 4.0-ban a C_08.01.c tábla valóban azonos ID azonosító tartalmaz 0070 és 0180 sorokon. A DPM modellezési hiba javításáig kérjük, hogy csak a C_08.01.c tábla 0070 sorát töltsék ki. A DPM 4.2-ben a hibás ID azonosító javítása megtörtént, így 2026.Q1-től a C_08.01.c tábla 0070 és 0180 sorát a kitöltési útmutató előírása alapján kell megadni. Kapcsolódó EBA Q&A-k elérhetősége: https://www.eba.europa.eu/single-rule-book-qa/qna/view/publicId/2025_7435"

Közzététel dátuma: 2026. február 11.

"A v4.0 DPM kódolási hibája miatt annak felülvizsgálatáig a C_10.00 tábla 0090 és 0100 oszlopaiban a két tájékoztató adat összevont összegét kérjük feltüntetni, egyező összegben. A DPM 4.2-ben a hibás ID azonosítók javítása megtörtént, így 2026.Q1-től a C_10.00 tábla 0090 és 0100 oszlopát a kitöltési útmutató előírása alapján kell kitölteni. Kapcsolódó EBA Q&A-k elérhetősége: https://www.eba.europa.eu/single-rule-book-qa/qna/view/publicId/2025_7312"

Közzététel dátuma: 2026. február 11.

"A CRR 430a. cikk (1) bekezdésével összhangban az adatszolgáltatás kiterjed minden olyan ország ingatlanpiacára, amellyel szemben az adatszolgáltató kitettséggel rendelkezik. Az ITS VII. melléklet 10. pontja alapján a C 15.00 tábla ismétlőblokkjaiban az ingatlannal fedezett hitelekből származó kitettségekkel és veszteségekkel kapcsolatos adatokat a következő bontásban kell jelenteni: a) egy blokkban az Összes nemzeti piac aggregált adatát (kód: v4.0 2025.12.31-i vonatkozási időpontra:""x1"", v4.2 2026.12.31-i vonatkozási időpontra: ""qx2014"") b) országonként külön blokkokban az Európai Unión belüli minden olyan nemzeti piac adatát, amelynek az intézmény kitett (kód: az ország két karakteres ISO kódja pl. v4.0: ""HU"") c) egy blokkban az Európai Unión kívüli minden olyan nemzeti piac összesített adatát, amelynek az intézmény kitett (kód: v4.0 2025.12.31-i vonatkozási időpontra: ""x30"", v4.2 2026.12.31-i vonatkozási időpontra: ""qx2017""). A táblához a GA6_2_WITHOUT_x0 kódtár alkalmazandó. Kapcsolódó EBA Q&A: 393/2013 Q&A: http://www.eba.europa.eu/single-rule-book-qa/-/qna/view/publicId/2013_393"

Közzététel dátuma: 2026. február 11.

A NACE kódtárat a KSH honlapján is közzétett EU rendelet (AZ EURÓPAI PARLAMENT ÉS A TANÁCS 1893/2006/EK RENDELETE) I. melléklete tartalmazza. Az ITS tábla kitöltésekor az EU rendelet szerinti NACE kód az elsődleges, ha az eltér az MNB által közzétett TEÁOR kódtól.

Közzététel dátuma: 2026. február 11.

"A közzétételi kötelezettséget előíró (EU) 2021/637 bizottsági végrehajtási rendelet nem írja elő a NUTS adott szintjének kötelező alkalmazását, hanem így fogalmaz: ""A kitettségek földrajzi lefedettsége tekintetében az intézményeknek a statisztikai célú területi egységek nómenklatúrájában (NUTS) megadott területi egységek szintjét kell értelemszerűen alkalmazniuk."". Az MNB jó gyakorlatnak tartja, ha az intézmény ennek a követelménynek a NUTS 3. szintű alkalmazásával kíván megfelelni Európai Unión belüli kitettségeik esetén, mert az összhangban van az éghajlatváltozás fizikai kockázatának kitett földrajzi területek európai fenntarthatósági standardok (ESRS) – a Bizottság (EU) 2023/2772 felhatalmazáson alapuló rendelete – szerinti közzétételi követelmények alkalmazási követelményeivel (ld. ESRS E1-9. AR 70.). Az Európai Unión kívüli kitettségek esetén az MNB jó gyakorlatnak tartja azok NUTS 1. szinten való bemutatását, amennyiben az az adott ország vonatkozásában alkalmazható (lsd ESRS E1-9. A 70. c) i. pontja). Felhívjuk az intézmények figyelmét arra, hogy ebben a körben a Nyolcadik rész, I. cím szerinti általános elvek egésze alkalmazandó a nyilvánosságra hozatali követelmények teljesítésére, így a CRR 449a. A környezeti, társadalmi és irányítási kockázatok (ESG-kockázatok) nyilvánosságra hozatala kapcsán is. Az általános elvek közül kiemelendő, hogy az intézményeknek a lényegesnek tekintett információkat szükséges nyilvánosságra hozniuk. A CRR 432. cikk (1) bekezdés második mondata szerint: ""Egy információt akkor kell a nyilvánosságra hozatal szempontjából lényegesnek tekinteni, ha annak elhagyása vagy téves közlése megváltoztathatja vagy befolyásolhatja az adott információra gazdasági döntéshozatal céljából támaszkodó felhasználó értékelését vagy döntését."""

Közzététel dátuma: 2026. február 11.

"A nyilvánosságra hozatal kapcsán az MNB elvárásait a 2025. július 11-én kiadott vezetői körlevel tartalmazza, amely szerint az MNB tartózkodik a 2024. november 29-i (EU) 2024/3172 bizottsági végrehajtási rendelet által előírt, a zöld eszközarányra és a Taxonómiai rendeletre vonatkozó mennyiségi információk táblák nyilvánosságra hozatalának, illetve ebből kifolyólag azok ESG ad hoc adatszolgáltatásban való szerepeltetésének kikényszerítésétől. Ugyanakkor a 10/2022. (VIII. 2.) számú MNB ajánlásában foglaltak szerint az MNB továbbra is jó gyakorlatnak tartja, ha az intézmény - önkéntes alapon - továbbra is nyilvánosságra hozza az új ITS elfogadásáig terjedő (átmeneti) időszakban az ESG-kockázatokra vonatkozó, hatályos szabályozási előírások szerinti információkat. Az MNB elvárja továbbá, hogy amennyiben egy intézmény az ESG-kockázatok önkéntes nyilvánosságra hozatali lehetőségével kíván élni, azt a jelenleg hatályos végrehajtási rendelet szerinti tartalomnak és formátumnak megfelelően tegye. Amennyiben az intézmény önkéntes alapon teljesíti ezen táblák nyilvánosságra hozatalát, abban az esetben az MNB elvárja, hogy az ESG ad hoc adatszolgáltatásban a nyilvánosságra hozott információkat beküldje az MNB részére (D_06.00.a-tól D_10.00-ig terjedő táblák)."

Közzététel dátuma: 2026. január 1.

Az új COREP jelentéseket forintban illetve devizában (tehát nem ezer vagy millió forintban vagy devizában) kell küldeni. Például, ha egy tétel nagysága 123456789 HUF, akkor a jelentésben 123456789 HUF-ot kell jelenteni.

Közzététel dátuma: 2026. január 1.

A partnerek azonosítására a LEI-kódot kérjük használni, amennyiben az rendelkezésre áll, abban az esetben is, ha a LEI-kód lejárt.

Közzététel dátuma: 2026. január 1.

Az XBRL átállást követően az MNB az automatikus ellenőrzés során megkülönbözteti a visszautasító és nem-visszautasító (figyelmeztető) hibákat. Az XBRL szempontjából hibás jelentés lehet Érvényes vagy Visszautasított is, attól függően, hogy milyen súlyosságú szabályt sért (visszautasító szabályt sért vagy nem sért visszautasító szabályt). Az „Érvényes” státusz azt jelenti, hogy nincs visszautasító hiba a jelentésben, a jelentés sikeresen befogadásra került, azaz sikeresen teljesített a bank. Azonban jelezzük az adatszolgáltató felé, hogy mely figyelmeztető szabályok nem teljesülnek a jelentésben. Ez lehet tartalmi szabály hiba (ha egy szabálynak nem minden esetben kell teljesülnie) vagy XBRL kitöltési hiba („filing rule”) is. Ez utóbbira példa, hogyha az XBRL file-ban az előállító szoftver neve nem megfelelően szerepel, esetleg vannak plusz információk az XBRL file-ban az adatokon kívül, vagy olyan dimenziók is nevesítve vannak az XBRL file-ban, amire nincs adat az XBRL file-ban, ezért feleslegesen szerepelnek benne, stb. Ilyen esetben is az „XBRL ellenőrzés szempontjából HIBÁS” jelzés látszik, csakúgy, mint amikor visszautasító tartalmi hiba van az adatokban. A Hibanaplóból látszik konkrétan, hogy milyen hiba – visszautasító vagy nem visszautasító - van a jelentésben.

Közzététel dátuma: 2026. január 1.

Az intézmény az évközi nyereségét csak abban az esetben veheti figyelembe a szavatoló tőkében, ha azt egy könyvvizsgálói jelentés megerősíti és előzetesen engedélyezteti a felügyeleti hatósággal, azaz az MNB-vel. Amennyiben az előbbi feltételek nem teljesülnek, a teljes tárgyidőszaki évközi nyereséget le kell vonni a "C01.000170 (-) Az évközi vagy év végi nyereség figyelembe nem vehető része" sorban. Ezáltal a "C01.000160 Anyavállalat tulajdonosait megillető nyereség/veszteség" sor értéke és a C01.000170 sor értéke megegyezik, így a "C01.000150 Figyelembe vehető nyereség/veszteség" sor értéke nulla lesz. (Megjegyzés a veszteség mindig figyelembe veendő!)

Közzététel dátuma: 2026. január 1.

"A COREP ""C01.000160 Anyavállalat tulajdonosait megillető nyereség/veszteség"" sorba attól függően, hogy magyar, vagy nemzetközi számvitel kerül alkalmazásra, az egyedi, illetve konszolidált adatszolgáltatásába a következő eredmény tételekkel megegyező összeget kell jelenteni minden esetben: IFRS egyedi: ""SF02670 AZ ÜZLETI ÉV NYERESÉGE VAGY (-) VESZTESÉGE"" IFRS konszolidált: ""F02.000690 Az anyavállalat tulajdonosainak tulajdonítható üzleti év nyeresége vagy vesztesége"""

Közzététel dátuma: 2026. január 1.

Igen, a C_03 tábla 0130-0180 sorait mindegyik hitelintézetnek ki kell töltenie. Azoknak az intézményeknek, amelyeknek nincs egyedi szinten SREP többlettőke előírása, a C_03 tábla 0130-0150 sorait az I. pilléres tőkekövetelménnyel, a 0160-0180 sorokat pedig az I. pilléres tőkekövetelmény és a puffer tőkekövetelmény összegével szükséges kiszámítaniuk.

Közzététel dátuma: 2026. január 1.

A megadott sorokban a "rövid pozíciók nélkül" megjelölés azt jeleti, hogy a szóban forgó részesedéseket nettósítani kell a szóban forgó részesedésekre vonatkozó rövid pozíciókkal.

Közzététel dátuma: 2026. január 1.

"A CRR szerint meg kell különböztetni a pénzügyi illetve a nem pénzügyi ágazatba tartozó szervezetekbe való befektetéseket. A pénzügyi ágazatbeli szervezetekbe való befektetéseken belül is meg kell különböztetni a szignifikáns és a nem szignifikáns befektetéseket. Mivel a kérdés a CRR 470. cikkére hivatkozott, ezért feltételezhetően a pénzügyi ágazatbeli szervezetekben való szignifikáns befektetésekre vonatkozik a kérdés. A limitek számítása során fontos figyelembe venni, hogy a limitek alapja nem az elsődleges alapvető tőke, hanem annak értékében érvényesíteni kell a 36. cikk (1) bekezdésének a)–h), továbbá k) ii–v. és l) pontja szerinti levonásokat, kivéve a jövőbeli nyereségtől függően érvényesíthető, átmeneti különbözetekből eredő halasztott adóköveteléseket. Ehhez a korrigált CET1 értékhez kell viszonyítani az átmeneti időszakban az alábbi két tétel összegét: - a jövőbeli nyereségtől függően érvényesíthető, átmeneti különbözetekből eredő halasztott adókövetelések összesített értéke, ha az meghaladja a korrigált CET1 10 %-át - az intézménynek egy adott pénzügyi ágazatbeli szervezetben való befektetése, amennyiben az meghaladja az intézmény korrigált CET1 tőkéjének a 10%-át . Ezt a két tételt össze kell adni, és viszonyítani kell a korrigált CET1 15%-ához. A korrigált CET1 15%-a feletti összeget le kell vonni a CET1-ből, az az alatti részt pedig 250%-os kockázati súllyal kell figyelembe venni. 2018-tól azonban ebben a számításban jelentős változások lesznek: - a pénzügyi ágazatbeli szervezetekben való szignifikáns befektetések CET1 tőkéből való levonására teljes mértékben a CRR 48. cikke szerint kell majd eljárni, - ennek megfelelően nem az egyedi pénzügyi ágazatbeli szervezetekben való szignifikáns befektetéseket kell a korrigált CET1-hez viszonyítani, hanem össze kell adni a valamennyi ilyen szervezetben való sziginifikáns befektetést, és ezt kell viszonyítani a korrigált CET1 10%-ához, - a halasztott adó limit feletti értékének és a pénzügyi ágazatbeli szervezetekben való szignifikáns befektetések limit feletti értékének összesítése során az újabb viszonyítási limit a korrigált CET1 17,65%-a lesz. Összességében tehát a levonandó összeg számítása jelentősen megváltozik, ugyanakkor a CRR 48. cikk (4) bekezdése 2018. után is azt írja majd elő, hogy a limit alatti pénzügyi ágazatbeli szignifikáns befektetéseket nem kell levonni a CET1-ből, hanem azokat az eszköztételek súlyozása során 250%-os kockázati súllyal kell figyelembe venni. További információ: http://www.mnb.hu/letoltes/a-szavatolo-toke-szerepe-a-hitelintezetek-prudencialis-szabalyozasaban-1.pdf"

Közzététel dátuma: 2026. január 1.

"2018. szeptemberig: A tőkepufferek értéke nem érinti a C_03.00 „Tőkemegfelelési mutatók és tőkeszintek” táblát, nominális értéküket a C_04.00 tábla 0740-0810. soraiban kell jelenteni. A 0740. Kombinált pufferkövetelmény sor megegyezik a 0750-0810. sorban jelentett tételek összegével. 2018. decembertől: A tőkepufferek nominális értékét a C_04.00 tábla 0740-0810. soraiban kell jelenteni. A 0740. Kombinált pufferkövetelmény sor megegyezik a 0750-0810. sorban jelentett tételek összegével. A C_03.00 táblában a C_03.000160-C_03.000180 sorokon jelentett teljes tőkemegfelelési mutató célérték számítása során kell figyelembe venni a tőkepufferek értékét, a tőkepufferek okozta többlet tőkekövetelményt hozzáadva a II. pilléres tőkemegfelelési célértékhez."

Közzététel dátuma: 2026. január 1.

"Az EBA által közzétett 2013_565 és 2014_1419 számú Q&A-k alapján a KKV-szorzó alkalmazása független a helyettesítési hatástól. A CRR 501. cikk (1) bekezdés szerinti a teljesítő KKV kitettségek RWA korrekciója a CRM technika alkalmazása miatt átsorolt kitettségre, kitettség-részre is alkalmazható és az átsorolt kitettség, kitettség-rész az adott kitettségi osztályban a 0030-as soron továbbra is szerepeltetendő. Kapcsolódó EBA Q&A-k elérhetősége: https://www.eba.europa.eu/single-rule-book-qa/-/qna/view/publicId/2013_565 https://www.eba.europa.eu/single-rule-book-qa/-/qna/view/publicId/2014_1419"

Közzététel dátuma: 2026. január 1.

"Az EBA által közzétett DPM szerint C_07.00.a tábla 0210 sorának 0010-0040. oszlopai valóban tilos cellák. Tekintettel arra, hogy a kereskedelmi ingatlannal fedezett jövedelemtermelő ingatlankitettségek a CRR 126. cikk (2) bekezdése szerint kezelendőek, így besorolhatóak 70%-os kockázati súlyozás alá is, így kérjük, hogy a vonatkozó kitettségeket - a DPM felülvizsgálatáig - a C_07.00.a tábla 0280 [Egyéb kockázati súlyok] soron mutassák be. Kapcsolódó EBA Q&A elérhetősége: https://www.eba.europa.eu/single-rule-book-qa/qna/view/publicId/2025_7348"

Közzététel dátuma: 2026. január 1.

"A C 09.04 táblában csak az anticiklikus tőkepufferráta kiszámításában releváns, azaz a CRD 140. cikk (4) bekezdés a) pontja szerinti ""lényeges hitelkockázati kitettségeket"" kell szerepeltetni. Így a tábla nem tartalmazza a CRR 112. cikk a)-f) pontjában szereplő kitettségi osztályokba (központi kormányzat és köponti bank, regionális kormányzat vagy helyi hatóság, közszektorbeli intézmény, multilateriális fejlesztési bank, nemzetközi szervezetek, intézmények) sorolt kitettségeket. A lényeges hitelkockázati kitettségeket a CRR 111. cikke szerinti kitettségértéken [azaz a CRM technikák és a hitelegyenértékesítési tényezők (CCF) utáni kitettségértéken] kell szerepeltetni (a C 07.00 tábla 200. oszlopához hasonlóan)."

Közzététel dátuma: 2026. január 1.

"Igen, a CRR 430a. cikk (2) bekezdés, valamint a BIZOTTSÁG (EU) 2024/3117 VÉGREHAJTÁSI RENDELETE az 575/2013/EU európai parlamenti és tanácsi rendeletnek az intézmények felügyeleti adatszolgáltatása tekintetében történő alkalmazására vonatkozó végrehajtás-technikai standardok megállapításáról és az (EU) 2021/451 bizottsági végrehajtási rendelet hatályon kívül helyezéséről’ 13. cikk (3) bekezdése értelmében a hitelintézeti fióktelepek is kötelesek évente adatot szolgáltatni az ingatlanfedezetű kitettségeikből származó veszteségeikről a fogadó tagállam illetékes hatóságának. A hitelintézeti fióktelepek részére a ERA rendszerben külön éves, a C_15 táblát tartalmazó jelentéscsomag készül, amelyet XBRL formátumban kell beküldeni. Amennyiben a fióktelep XBRL formátum helyett excel formátumban szeretné beküldeni jelentését, erre vonatkozó kérelmet kell benyújtania. "

Közzététel dátuma: 2026. január 1.

"Az ingatlannal fedezett kitettségek kapcsán felmerülő költségekről taxatív felsorolás nem adható. A veszteség meghatározásakor a BIZOTTSÁG (EU) 2024/3117 bizottsági rendelet VII. melléklet 5. és 6. pontjában foglalt előírása a meghatározó, miszerint a veszteség kiszámítása/becslése során figyelembe kell venni a behajtás közvetlen és a közvetett költséget is. Nemteljesítés bekövetkezése esetén a likvidációs eljárásból származó minden költséget figyelembe kell venni a CRR 430a. cikk szerinti veszteség számítása/becslése során. Közvetlen költségeknek többek között a fedezet likvidációjához és/vagy magához az ingatlanhoz kapcsolódó szolgáltatásokért teljesítendő, külső feleknek járó díjakat, kifizetéseket. Ez tartalmazhatja az ingatlannal kapcsolatos fenntartási költségeket is, melyek célja megakadályozni a fedezet értékének csökkenését. A közvetett költségek elsősorban az intézmény kintlévőség kezelési egységével kapcsolatos, az intézmény belső erőforrásainak a likvidációs eljáráshoz történő allokálásából származó költségeket tartalmazzák. Kapcsolódó EBA Q&A: http://www.eba.europa.eu/single-rule-book-qa/-/qna/view/publicId/2013_116"

Közzététel dátuma: 2026. január 1.

"A 961/2014 EBA Q&A alapján nemteljesítés (default) bekövetkezése esetén az ingatlan értékéhez kapcsolódó egyedi hitelkockázati kiigazításokat és további értékkorrekciókat (lásd CRR 111. és 159. cikke) és az ingatlan fedezet likvidációja során felmerülő egyéb költségeket is figyelembe kell venni a veszteség meghatározása során. Egy nemteljesítővé (defaulted) váló kitettség 050. oszlopban szerepeltetendő kitettség értéke a BIZOTTSÁG (EU) 2024/3117 bizottsági rendelet VII. melléklet 13. pontja szerint megegyezik a kitettségnek közvetlenül a nemteljesítést (default) megelőző kitettségértékével. A 961/2014 Q&A közvetlen elérhetősége: http://www.eba.europa.eu/single-rule-book-qa/-/qna/view/publicId/2014_961"

Közzététel dátuma: 2026. január 1.

A CRR 351. cikke alapján csak akkor kell az intézménynek a devizaárfolyam-kockázathoz kapcsolódó tőkekövetelményt kiszámítania, ha a teljes nettó devizapozíciója meghaladja a szavatoló tőke 2%-át. Ha ezt a küszöbértéket a teljes nettó devizapozíció nem éri el, akkor a C_22.00 tábla 020-050 oszlopait kell kitölteni, a többi oszlopot nem.

Közzététel dátuma: 2026. január 1.

A nagykockázati táblák Kód oszlopaiba (C_27.00 tábla esetében 011, C_28.00-C_29.00 táblák esetében 010 azonosítójú oszlopok) egy egyedi azonosítót szükséges beírni, amelynek segítségével a többi nagykockázati táblában is be lehet azonosítani, hogy melyik partnerrel szemben merül fel a kitettség. Amennyiben a partner rendelkezik LEI-kóddal, azt szükséges feltüntetni. Amennyiben a partner nem redelkezik LEI-kóddal, magyar partnerek esetén az adószámának első nyolc számjegyét kérjük beírni. Az állammal szembeni kitettség esetén, ha az nem sorolható be valamelyik állami intézménnyel szembeni kitettségnek (pl.: NAV, Magyar Államkincstár), akkor az 11111111 kódot kérjük feltüntetni. Külföldi partnerek esetén egy, a bank által választott egyedi kódot kérünk megadni (pl. SWIFT kódot).

Közzététel dátuma: 2026. január 1.

Negatív nagykockázat-vállalás szempontjából figyelembe vehető szavatoló tőke esetén a nagykockázati jelentésekben a 25 legnagyobb kitettségű ügyfelet (ügyfélcsoportot) kérjük jelenteni, a nagykockázat-vállalás korlátozása szempontjából figyelembe vehető szavatoló tőke cellát a C04 táblában és a Kitettségérték a figyelembe vehető szavatolótőke %-ában (C28 tábla 230, 350 oszlop, C29 tábla 240, 360) oszlopokat valamint a C26 táblát üresen hagyva.

Közzététel dátuma: 2026. január 1.

A lakástakarékpénztári betétek - első 4 éves megtakarítási periódusának letelte előtti - felmondása esetén – figyelembe véve azt, hogy az ügyfelek elesnek az állami támogatástól – teljesül az (EU) 2015/61 rendelet 25. cikke (4) bekezdésének b) pontja szerinti „büntetés” megfizetése. Az intézménynek azonban feltételeznie kell, hogy az ügyfél rögtön élni fog a felmondási opciójával, ha az nem jár az állami támogatás elvesztésével. Ennek megfelelő lejárati kategóriában kell a betéteket szerepeltetni.

Közzététel dátuma: 2026. január 1.

Abban az esetben helyes az értelmezés, amennyiben az áthidaló kölcsönnel rendelkező ügyfél megtakarítását nem vonhatja ki, továbbá, a betét nemfizetése az áthidaló kölcsön felmondását eredményezi. Ebben az esetben a betétbe fizetendő összegeket beáramlásként, az áthidaló kölcsönök során kell jelenteni.

Közzététel dátuma: 2026. január 1.

"A kiutalás időpontjához tartozó idősávban nem szükséges bruttó módon bemutatni az áthidaló kölcsön és a lakáskölcsön összevezetését. A betétállománynak a jelentés időpontjában fennálló összegét kiáramlásként kell feltüntetni abban az idősávban, amikor az betörlesztésre kerül az áthidaló kölcsönbe. Ezzel párhuzamosan az áthidaló kölcsönre ugyanekkora beáramlást kell bemutatni (bruttó elszámolás). Előző kérdésre adott válaszunk alapján a betétre a jövőben esedékes befizetéseket a hiteleknél beáramlásként kell feltüntetni."

Közzététel dátuma: 2026. január 1.

"A spot ügyletek pénz lábát kérjük, hogy az egyéb kiáramlások/egyéb beáramlások soron (1.6. és 2.6 szakasz) jelentsék. Értékpapír vétel esetén az értékpapírt a 3. (kiegyensúlyozó kapacitás) részben annál a lejáratnál kell feltüntetni, amikor az intézmény a rendelkezési jogot megszerzi az értékpapír felett (amikor képes lesz pl repóhoz felhasználni). A megvásárolt értékpapírt a 3. részben (kiegyensúlyozó kapacitás) a lejáratának megfelelő oszlopban ki kell vezetni, és ugyanabban a lejáratban a 2.5. szakaszban beáramlásként is fel kell tüntetni. Eladott értékpapír esetén, ha az nem áll az intézmény rendelkezésére, akkor azt a kiegyensúlyozó kapacitásban nem lehet megjeleníteni, így kivezetni sem kell. Ha az intézmény képes az értékpapírt akár 1 napos repóhoz felhasználni, akkor jelenteni kell a kiegyensúlyozó kapacitásban, és abban az idősávban kell kivezetni a 3. részben, ahol az intézmény elveszíti a rendelkezést felette. (Az eladott értékpapírt - természetesen - nem kell feltüntetni a lejárati oszlopában sem a 3. sem a 2.5 részben.)"

Közzététel dátuma: 2026. január 1.

Az óvadéki betéteket - tekintettel arra, hogy az biztosítékként kapott betétnek tekintendő – nem lehet az 1.3. szakasz sorain jelenteni. Egyéb, deklarált sor hiányában az 1.6. szakaszban, Egyéb kiáramlások soron kérjük jelenteni, azzal a lejárattal, amikor az ügyfél elviheti a pénzét (a hitel lejáratakor).

Közzététel dátuma: 2026. január 1.

A C66-os jelentésben a kibocsátott garanciákat, melyekhez az MNB 1 % kiáramlási faktort rendelt az LCR-ben, a 4. szakaszban, a C_66.01.a(w)1090 soron kell jelenteni a szerződéses összegben. (A garanciakeret ki nem használt részét nem kell figyelembe venni.) A kibocsátott garanciáknak a "Folyósítási kötelezettséget tartalmazó keretekből származó kiáramlások" soron történő bemutatása lehetővé teszi, hogy a viselkedési táblában modellezésre kerüljenek az ebből származó kiáramlások is, így az intézménynek az ALMM-jelentés alapján kalkulált lejárati összhang mutatóját a korábban elvárt jelentési gyakorlat nem torzítja többé. A garanciákra vonatkozó viselkedési adatok között csak a várhatóan beváltásra kerülő összegeket kell szerepeltetni. A C_66.01.a(w)1090 sor alábontó sorain - C_66.01.a(w)1100 és a C_66.01.a(w)1130 sorokon - a garanciáknak nem kell megjelenniük, a részletező sorokon bemutatott állományok "ebből" tételekként viselkednek a továbbiakban.

Közzététel dátuma: 2026. január 1.

Igen, az értelmezés helyes. Felhívjuk azonban a figyelmet, hogy a tájékoztató adatok „ebből” értelemben töltendők, azaz a repóképes likvid eszközöket a 3. és az 5. részben is fel kell tüntetni.

Közzététel dátuma: 2026. január 1.

A folyósítási kötelezettséget tartalmazó hitelkeretekből eredő kiáramlásokat az egynapos oszlopban kell jelenteni, feltéve, hogy a hitelkeret már az ügyfél rendelkezésére áll. (A hitelkeretek esetében akkor kell későbbi napra vonatkozóan jelenteni a kiáramlást, ha az ügyfél nem tudja azt azonnal lehívni).

Közzététel dátuma: 2026. január 1.

Igen, az értelmezés helyes

Közzététel dátuma: 2026. január 1.

Igen, az alkalmazott gyakorlatot helyesnek ítéljük.

Közzététel dátuma: 2026. január 1.

A C_66 táblában az 1.4 és a 2.3 sorokon „_Lejáró devizacsere-ügylet” megnevezés alatt csak a deviza-swap ügyletekből származó ki- és beáramlások jelentendők, a forward ügyletekből származó cash flow tételeket az 1.5 (_Az 1.4. pontban nem szereplő, származtatott ügyletekből eredő kötelezettségek összege) valamint a 2.4 (_A 2.3. pontban nem szereplő, származtatott ügyletekből eredő követelések összege) sorokon kérjük szerepeltetni az IRS és FRA ügyletekkel együtt. A spot ügyletek valamint a swap ügyletek spot lábával összefüggő pénzáramok az Egyéb be-illetve kiáramlások között szerepelnek az 1.6 illetve 2.6 sorokon.

Közzététel dátuma: 2026. január 1.

Igen, lehetőség van arra, hogy a C_66.01.W táblában jelentsék a HUF-ot is, mint jelentős devizát. Felhívjuk szíves figyelmüket, hogy a 2.4 taxonómiaverzió bevezetése óta a jelentősnek minősített devizanemekre (CRR 415. cikk (2)) vonatkozó adatokat eredeti devizában kell jelenteni a táblákban, nem pedig az adatszolgáltatás pénznemében (HUF).

Közzététel dátuma: 2026. január 1.

A tárgyi eszközöket és a saját tőkét nem kell feltüntetni a C_66.01 táblában.

Közzététel dátuma: 2026. január 1.

Ilyen ügyletnek kell tekinteni a repo ügyleteket, az NHP és a jelzálog-hitelintézetektől felvett refinanszírozási hiteleket, továbbá az óvadékkal fedezett és a lombard hiteleket. Több fedezet esetén a tartozás tőkeösszegét meg kell bontani a fedezetek szerint. túlfedezés szerint a magasabb likviditású fedezetet kell teljes összeggel figyelembe venni, az alacsonyabb besorolásúakat maradékelven. (Pl 100 NHP hitel mögött 50 állampapír, 100 KKV követelés -> 50 ’1. szintű központi banki eszközök’, 50 ’egyéb eszközök’) A gépjárművel és ingatlannal fedezett ügyfélhitelek nem ’Fedezett kölcsönügyletek és tőkepiac-vezérelt ügyletek’, így a 2.2 blokk megfelelő részében jelentendők.

Közzététel dátuma: 2026. január 1.

A „2.6. Egyéb beáramlások” között jelentendő például az átvett ingatlan bérbeadásából származó bevétel, a garanciadíj-bevételek, valamint a befektetési szolgáltatási tevékenység bevétele stb, illetve ezen túlmenően az előző sorokon nem jelentett bármely tétel.

Közzététel dátuma: 2026. január 1.

A fióktelep központjában, az „anyabanknál” vezetett hídszámlák bár speciális jellegűek, azonban a C_66-os jelentésben ezek megkülönböztetésére nincs lehetőség, hitelintézetnél vezetett számlaként kezelendők. Kérjük, hogy a hídszámla követel egyenlegét az 1.3.4. __hitelintézetektől származó nem operatív betétek soron, míg a hídszámla tartozik egyenlegét a 2.2.3. _Hitelekből és előlegekből eredő, a 2.1. pontban nem szereplő esedékes összegek a következő ügyfelektől: hitelintézetek soron jelentsék.

Közzététel dátuma: 2026. január 1.

Folyósítási kötelezettséget tartalmazó keretekből származó kiáramlások soron csak a kiáramlások (lehívások) jelentendők. A lehívott keret törlesztéséből származó beáramlásokat a hitelek soron kell jelenteni.

Közzététel dátuma: 2026. január 1.

A 680/2014/EU végrehajtási rendelet XXIII. melléklet szerinti kitöltési útmutató (I. rész 17. pont) az alábbiakat tartalmazza: „Nem kell jelenteni a késedelmes tételeket és azokat a tételeket, amelyek esetében az intézménynek oka van nemteljesítést feltételezni.” Az EBA 2018_3794 Q&A értelmében ezen kitettségekhez köthető valamennyi jövőbeli cash-flow elemet - természetesen a már késedelmes tételeken felül - ki kell hagyni a jelentésből. A C_66.01.C (viselkedési adatok alapján módosított) táblából ugyancsak kihagyandók ezen ügyletek, mivel ez a tábla a C_66.01.A táblában jelentett állomány újraallokálására szolgál. A teljesítő tételek jövőbeli cash-flow tételeit mind a C_66.01.A és a C_66.01.C táblában szerepeltetni kell. A teljesítővé/nem teljesítővé történő besorolás az értékvesztés elszámolását megelőzi. Az értékvesztéssel érintett állomány abban az esetben hagyható ki a jelentésből, ha az értékvesztés elszámolására nemteljesítővé válás miatt került sor.

Közzététel dátuma: 2026. január 1.

Az eszközoldalon fennálló bankközi betéteket és egyéb látra szóló betét állományokat a hitelek soron (C_66.01.a0590 soron) a szektorbesorolás alapján kérjük megjeleníteni, amennyiben azok nem képezik részét a kiegyensúlyozó kapacitásnak.

Közzététel dátuma: 2026. január 1.

A keretek esetében a viselkedési adatokat csak a folyósítási kötelezettséggel rendelkező tételekre kell tölteni. Az eredetileg jelentett, az egy adott időszakban lehívható maximális összeghez képest, az újraelosztott összegnek tükröznie kell a szokásos üzletmenet keretében feltételezett várható lehívásokat; az idősávokat tekintve a belső célokra használt részletezés alapján kell tölteni, ezért nem kell minden idősávot tölteni. A lehívásokat követő visszafizetések jelentésére amennyiben ezt figyelembe veszik, akkor azt kérjük, hogy a hitelek között beáramlásként jelentsék.

Közzététel dátuma: 2026. január 1.

A folyószámlahiteleken belül a lejárattal nem rendelkező rulírozó hitelek esetében feltételezni kell, hogy a meglévő hitelt megújítják a szerződés teljes időtartama alatt, a lejárat nélküli szerződéshez tartozó állományokat az 5 éven túli kategóriában kérjük jelenteni. A fennmaradó (le nem hívott) egyenleg pedig folyósítási kötelezettséget tartalmazó keretként kezelendő.

Közzététel dátuma: 2026. január 1.

A felvett hitelek, alárendelt kölcsöntőke állományát a jellegüknek megfelelően (fedezett kölcsönügyletként, vagy amennyiben fedezetlen ügyletről van szó, a betétek soron) kérjük szerepeltetni.

Közzététel dátuma: 2026. január 1.

A viselkedési adatok töltése minden esetben (betét, hitel, hitelkeret) elvárt, a modell alapú pénzáramlások kiválthatóak szakértői alapú feltételezéssel is. Az átmeneti időszakban, amíg a bank nem rendelkezik megbízható információval, kérjük a szerződéses adatok alapján tölteni a viselkedési adatokat. A viselkedési adatok között azokat az állományokat is kérjük szerepeltetni, ahol nem történik átsorolás a szerződéses lejárathoz képest. Az egyes idősávokba történő elosztás során a belső célokra használt felosztást lehet követni. Következésképpen nem feltétlenül kell minden idősávot kitölteni. Felhívjuk figyelmüket, hogy pénzügyi ügyfelek betéteinek átcsoportosítása nem lehetséges, a C_66.01.C tábla 1.1 szakaszában a szerződéses lejárattal kell jelenteni azokat. A viselkedési adatok töltése a kis méretű és nem összetett intézmények (CRR Rendelet 4. cikk (1) 145. pontja) esetében nem kötelező.

Közzététel dátuma: 2026. január 1.

Mind a pozitív értékű jegybanki nostro számlaegyenleget, mind a központi banknál elhelyezett 1 napos betétek összegét a C_66.01.b0740 Lehívható központi banki tartalékok soron kérjük megjeleníteni. A duplikáció elkerülése érdekében ezen egyenlegeket nem szabad egyéb sorokon feltüntetni (C_66.01.a0640, 1 / / __központi bankok / Egynapos soron a központi bankoktól származó pénzeszköz-beáramlások, C_66.01.a1070, 1 / / _A kiegyensúlyozó kapacitás nettó változása / Egynapos összegeként).

Közzététel dátuma: 2026. január 1.

A DA nem határoz meg devizális követelményeket a tagállamok központi kormányzatával szembeni követelést megtestesítő eszközökkel kapcsolatban. Így a DA szerinti adatszolgáltatásban devizában kibocsátott magyar államkötvények likvid eszköznek tekinthetőek.

Közzététel dátuma: 2026. január 1.

az OBA és a BEVA által kibocsátott eszközök önmagukban nem számítanak likvid eszköznek, csak a rájuk vállalt központi kormányzati garancia következtében minősülhetnek likvid eszköznek a Bizottság 2015/61 felhatalmazáson alapuló (DA) rendelet 10. cikk (1) bekezdés c) alpontjának értemében.

Közzététel dátuma: 2026. január 1.

A jelzáloglevelek LCR mutatóba való beszámíthatóságát a Bizottság 2015/61 felhatalmazáson alapuló rendelete egyértelműen szabályozza (10/1/f; 11/1/c; 12/1/e). A jelzálogleveleket nem lehet általánosan besorolni, sorozatonként szükséges vizsgálni a feltételek teljesülését.

Közzététel dátuma: 2026. január 1.

Az említett kötvény likvid eszköznek minősül, mivel teljesíti a DA 10. cikk (1) bekezdés e) pont i) alpontjában leírt feltételeket (az MFB-ről szóló 2001. évi XX. törvény 5/A. §-a alapján „ A Kormánynak biztosítania kell az MFB Zrt. hosszú távú és stabil működőképességét.”) Hasonló indoklással az EXIM Bank által kibocsátott kötvények is likvid eszköznek minősülnek.

Közzététel dátuma: 2026. január 1.

Az értékpapírok megszerzésének módja (kölcsönügylet, vásárlás helyett) nem befolyásolja az eszköz megterhelhetőségét. Így a kérdésben szereplő értékpapírok likvidnek tekinthetőek.

Közzététel dátuma: 2026. január 1.

az MNB betéteket beáramlásként kell jelenteni. A hónap végi adatszolgáltatáskor esetlegesen egy nap hátralévő futamidejűre rövidült kéthetes betétet sem lehet likvid eszköznek tekinteni, erre nem ad lehetőséget a CRR/ DA, továbbá indokolatlan és alkalomszerű kilengéseket okozna az LCR mutató értékében.

Közzététel dátuma: 2026. január 1.

Az intézmény feladata a kérdéses fogalmak operatív meghatározása. Az MNB elvárja, hogy ezt a definíciót a hitelintézet belső eljárásrendben rögzítse, melyet helyszíni vizsgálaton ellenőriz.

Közzététel dátuma: 2026. január 1.

Az MNB elvárja, hogy a folyósítási kötelezettséggel nem járó hitelkeret típusú ügyleteket (pl hitelkártyák, folyószámlahitelek) a bankok a folyósítási kötelezettséggel rendelkező ügyletektől elkülönülten jelentsék (C_52.00.A-1.2.9.1, illetve C_73.00.A-1.1.6.-os blokk), és legalább olyan kiáramlási faktort rendeljenek hozzá, mint amekkorát akkor kellene, ha folyósítási kötelezettség terhelné az intézményeket. Az alkalmazandó kiáramlási faktorokat a DA 31. cikke tartalmazza. A nem hitelkeret típusú ügyletekre az MNB nem határozott még meg kiáramlási szorzó számokat. Továbbra is elvárás, hogy az intézmények azokat maguk határozzák meg és a terméktípusokat, az alkalmazott szorzószámokat és a kapcsolódó volument évente legalább egyszer egyedileg jelentsék az MNB-nek.

Közzététel dátuma: 2026. január 1.

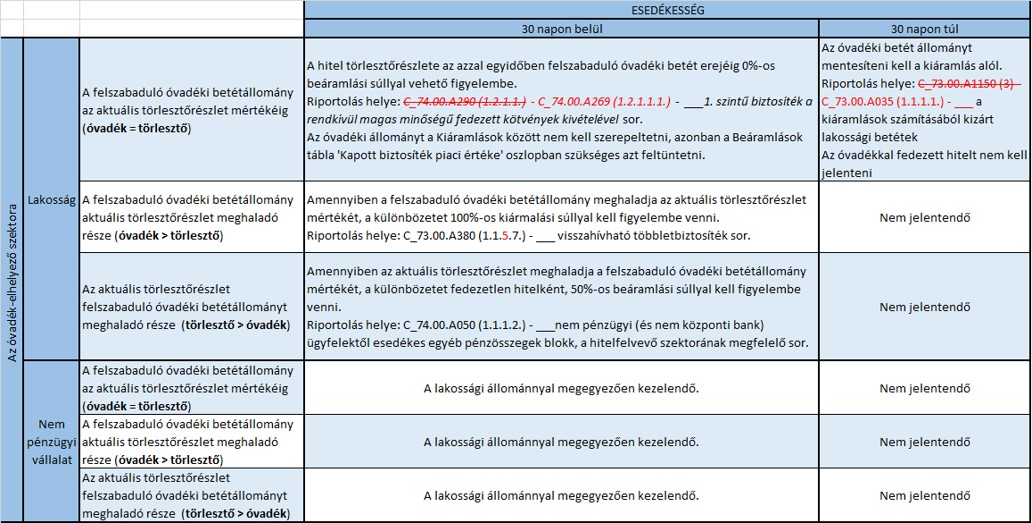

A helyes jelentési gyakorlatot az alábbi linken mutatjuk be, az óvadékot elhelyező ügyfél szektorának és a betét lejáratának/

hitel törlesztőrészlete esedékességének figyelembevételével:

Letöltés

{kind=link}

Közzététel dátuma: 2026. január 1.

"Az MNB sztenderd fedezeti eljárása keretében felvett hitelek – az LCR jelentés szempontjából – tekinthetőek tőkepiacvezérelt ügyleteknek, és így központi banki hitelező miatt a felszabaduló fedezettől függetlenül jelenthető 0%-os kiáramlással. A válasz alkalmazandó különösen az overnight, a hosszú lejáratú és az NHP hitelek esetében. Kapcsolódó jogértelmezési kérdés: : https://www.mnb.hu/felugyelet/szabalyozas/crd-crr/crd-crr-jogertelmezesi-kerdesek-es-valaszok/Likviditással kapcsolatos (mnb.hu) -> 2015-ig kiadott -> 46. kérdés https://www.mnb.hu/letoltes/2014-120 "

Közzététel dátuma: 2026. január 1.

A C 74.00 táblán a központi banktól esedékes beáramlásokat 100%-kal lehet majd jelenteni (150-es 1.1.2.2.1. Központi bankoktól esedékes pénzösszegek soron)

Közzététel dátuma: 2026. január 1.

"A fedezeti halmazba bevont MNB betétekre is vonatkozik a likvid eszközöknél alkalmazandó szabály, hogy a fedezetterhelést az intézmény szabadon rendeli a fedezeti halmaz elemeihez. A zárolt, de meg nem terhelt (30 napon belül lejáró) MNB betét központi banktól esedékes beáramlásként jelentendő. A ténylegesen megterhelt MNB betét nem jelentendő beáramlásként, és a fedezet-pótlási kötelezettség sem jelentendő. A 30 napon túl lejáró MNB betét nem jelentendő az LCR-ben, viszont a betét fedezetbe vonásával állampapír szabadítható fel. Az állampapír LCR szerinti megjelenítéséhez nem szükséges azt ténylegesen felszabadítani. Azonban az állampapír LCR szerinti felszabadításához is szükséges az MNB betét tényleges fedezetbe vonása. A felszabaduló állományt az értékpapírnak megfelelő soron szükséges jelenteni, piaci értéken (tehát pl. állampapír esetében a C_72.00.a0070 - 1.1.1.4. Központi kormányzati eszközök soron)."

Közzététel dátuma: 2026. január 1.

"Az egységes jelentési gyakorlat kialakítása érdekében a százalék típusú adatokat egységnyi értékben kifejezve, minimum négy tizedesjegy pontossággal kell jelenteni . (680/2014/EU rendelet - ITS - 17. cikk) Pl. Ha az LCR = 128,42 %, akkor a cellába 1,2842-t kérünk beírni."

Közzététel dátuma: 2026. január 1.

"A cellában az ICAAP-ILAAP-BMA kézikönyv 11. sz. mellékletében meghatározott többletkövetelmények nominális értékét kell jelenteni. Az ILAAP keretében előírt többlet-követelmény a C_76-os táblában mint tájékoztató adat szerepel. Az LCR jelentésben a C_76.00.A380 soron jelentendő tétel a mutató értékébe nem számít bele."

Közzététel dátuma: 2026. január 1.

A helyes jelentési gyakorlatot az alábbi linken mutatjuk be:

Letöltés

Közzététel dátuma: 2026. január 1.

Igen, a refinanszírozást igénybe vevő kereskedelmi bankoknak is így kell jelenteni.

Közzététel dátuma: 2026. január 1.

A lehívási opció hátralévő futamideje alapján.

Közzététel dátuma: 2026. január 1.

Nem.

Közzététel dátuma: 2026. január 1.

Csak a 35%-os hitelkockázati súllyal kimutatott részt.

Közzététel dátuma: 2026. január 1.

Igen, helyes a 2.2.2. soron való jelentés. Az általános szerződési szokványok szerint a magyarországi betétek feltörhetőek, a nem feltörhető konstrukciókat csak előzetes jogi vizsgálat után lehet ekként kezelni. Ezek alapján az óvadéki betétet alapértelmezetten a zárolás futamidejének megfelelő lejárati sávban kérjük feltüntetni.

Közzététel dátuma: 2026. január 1.

Az LCR-rel ellentétben – ahol a mentesített betétek az egyéb (nem stabil) kategóriába tartoznak – itt a mentesített betéteket a mentesítés tényétől eltekintve be kell sorolni a stabil és egyéb kategóriákba, és ennek eredménye szerint kell a 2.2.0.2, és 2.2.0.3 sorok valamelyikén jelenteni.

Közzététel dátuma: 2026. január 1.

A betétfeltörés átfutási ideje.

Közzététel dátuma: 2026. január 1.

"A 2.9.4. soron az egyéb kötelezettség jellegű tételeket is lehet jelenteni. (A halasztott adókötelezettségeket a 2.9.2 soron kéri az útmutató.) Felhívjuk a figyelmet, hogy a CRR szerint a nem nevesített tételekhez 0% ASF rendelendő, így a 0-6 hónapos lejárati sávban jelentendőek a tényleges lejárattól függetlenül."

Közzététel dátuma: 2026. január 1.

Igen, az értelmezésük helyes.

Közzététel dátuma: 2026. január 1.

Igen, megerősítjük, hogy a kis és nem komplex intézmények is választhatják a normál (nem egyszerűsített) NSFR szerinti megfelelést és adatszolgáltatást. Mivel az intézményeknek alapesetben a normál NSFR-nek kell megfelelniük – és az egyszerűsítettet kell kérelmezni – a normál NSFR szerinti megfelelés választása esetén nincs további bejelentési vagy engedélyeztetési teendő. Természetesen egyszerre csak egyféle módszertan szerint kell megfelelni, vagyis vagy az egyszerűsített táblaképeket (C_82.00 és C_83.00) töltik, vagy a nem egyszerűsítetteket (C_80.00 és C_81.00). Mindkét számítási módszer esetén a rátára vonatkozóan a C_84.00 tábla töltendő.

Közzététel dátuma: 2026. január 1.

A CRR áltanánosságban előírja, hogy az intézmények kötelesek gondoskodni arról, hogy finanszírozási profiljuk pénznemek szerinti megoszlása általánosságban összhangban legyen az eszközeik pénznemek szerinti megoszlásával. Az NSFR-re vonatkozóan az MNB nem számszerűsíti az általános elvárást.

Közzététel dátuma: 2026. január 1.

"A lízingek számviteli elszámolását az IFRS szerint jelentő hitelintézetek esetében az IFRS 16 szabályozza. Az IFRS 16 lízing megjelenítésre vonatkozó 22. pontjának megfelelően a lízingbe vevőnek a kezdőnapon egy használatijog-eszközt és egy lízingkötelezettséget kell megjelenítenie. A IFRS 16 standard 47. pontja szerint a lízingbe vevőnek vagy a pénzügyi helyzetre vonatkozó kimutatásban be kell mutatnia vagy a megjegyzésekben közzé kell tennie: a) a használatijog-eszközöket a többi eszköztől elkülönítve. Ha a lízingbe vevő a használatijog-eszközöket nem mutatja be elkülönítve a pénzügyi helyzetre vonatkozó kimutatásban, akkor: i. a használatijog-eszközöket ugyanazon a tételsoron kell figyelembe vennie, mint amelyiken a mögöttes eszközöket mutatná be, ha azok a tulajdonában állnának; és ii. közzé kell tennie, hogy az említett használatijog-eszközöket a pénzügyi helyzetre vonatkozó kimutatás mely tételsorai tartalmazzák. Mivel a Finrep mérlegben nincs külön „használatijog-eszköz” sor, ezért az előbbi előírásoknak megfelelően az operatív lízing keretében bérelt eszközök az F_01.01- Eszköz tábla „F_01.010270 -Tárgyi eszköz”során, míg a mérlegbe felvett lízingtartozás az F_01.02 - Kötelezettségek táblán belül az amortizált bekerülési értéken értékelt portfólió „ Egyéb pénzügyi kötelezettség” F_01.020140 során belül jelentendő. Ez összhangban van a 2020-tól hatályos Finrep táblák előírásaival, mely szerint az"" F 42.00 Tárgyi eszközök és immateriális javak: könyv szerinti érték értékelési módszer szerint"" táblában ""ebből""oszlopban kell megjeleníteni a használatijog-eszközöket; az F 08.01.a - Pénzügyi kötelezettségek termék és ügyfélszektor szerinti részletezése táblában az egyéb pénzügyi kötelezettségeken belül ""ebből ""soron kell jelenteni a lízingkötelezettségeket. "

Közzététel dátuma: 2026. január 1.

Finrep I. rész 41. pontja szerint: „Az „Egyéb pénzügyi kötelezettségek” tartalmaznak fizetendő osztalékot, függő és átvezetési tételek tekintetében fizetendő összegeket és értékpapír-tranzakciók vagy devizatranzakciók jövőbeli elszámolása tekintetében fizetendő összegeket (a fizetési határidő előtt megjelenített, tranzakciókra vonatkozó fizetési kötelezettségek)." A Finrep kitöltési útmutatójának előírása szerint a fizetendő osztalékot az "Egyéb pénzügyi kötelezettségek" között kell szerepeltetni.

Közzététel dátuma: 2026. január 1.

Az extraprofit adó a 197/2022. (VI. 4.) Korm. rendelet 1. §-a alapján az adatszolgáltatót terhelő különadó. A FINREP Tényleges adókötelezettség során (F_01.020250) az IAS 12 Nyereségadók standardban meghatározott tényleges adókötelezettségeket kell jelenteni. Az extraprofit adó alapja az előző évi nettó árbevétel (melyet a Htv. határoz meg), így alapjául nem a bankok adózás előtti nyeresége szolgál, azaz az IAS 12 5. bekezdése szerint nem minősül nyereségadónak. Mivel az extraprofit adó nem minősül nyereségadónak, ezért az F_01.02 táblában nem adókötelezettségként, hanem az Egyéb kötelezettség soron (F_01.020280) jelentendő.

Közzététel dátuma: 2026. január 1.

"Nem. Az F_02 tábla kitöltése során is figyelembe kell venni a vonatkozó számviteli előírásokat. Az IFRS 16 Lízingek standard 49. pontja alapján a lízingbevevő által a mérlegben eszközként kimutatandó ún. használatijog-eszközök értékcsökkenését és a kapcsolódó lízingkötelezettségek kamatát az eredmény- és átfogó jövedelem kimutatásokban elkülönítve kell bemutatni. Amennyiben a használatijog-eszközt az intézmény IAS 16 szerinti bekerülési értéken értékeli, akkor a kapcsolódó értékcsökkenést az F02.00390 (Értékcsökkenés) soron, illetve a mögöttes tárgyi eszköznek megfelelő mérleg szerinti alábontó soro(ko)n kell kimutatni. A lízingbevevő az amortizált bekerülési értéken értékelt lízingkötelezettsége utáni kamatráfordítását az F_02.00090 (Kamatráfordítások) között, illetve annak F_02.0120 (Amortizált bekerülési értéken értékelt pénzügyi kötelezettségek) alábontó során kell szerepeltetni. A lízingbe adónak a lízingkövetelésen keletkezett kamatjövedelmét (pénzügyi lízing), illetve a lízingbe vevőnek a lízingkötelezettségen keletkező kamatráfordítását az F_16.01 tábla F_16.010290 (Kamatok - ebből: lízíngből származó kamatok) soron elkülönítetten is be kell mutatni. (Annex V 2 .rész 194ii. pont) Amennyiben a lízingbevevő él az IFRS 16 standard 5. és 6. pontja szerinti eltérő megjelenítés lehetőségével (kisösszegű vagy rövid futamidejű lízing ügyletek), ebben az esetben a lízingekhez kapcsolódó lízingdíjakat F_02.000380 (Egyéb adminisztrációs költségek) soron kell szerepeltetni. Megjegyezzük, hogy a lízingbeadó operatív lízingből származó lízingdíjait, a lízingbevétel megszolgálásakor felmerült, az értékcsökkenést is magába foglaló költségeket változatlanul az egyéb működési bevétel, illetve ráfordítások között kell kimutatni (Annex V 2. rész 315. pont)"

Közzététel dátuma: 2026. január 1.

Az EBA a betétbiztosítási rendszerhez és a szanálási alapokhoz történő pénzbeli hozzájárulás összegét az F_02.00 táblában elkülönítetten, az F_02.000385 "Pénzbeli hozzájárulás szanálási, betétbiztosítási alapokhoz" soron kéri jelenteni. Az előbbieken felüli fizetendő BEVA díja és a Kárrendezési Alapnak fizetett díjat változatlanul az F_02.000380 az "Egyéb adminisztratív költségek" soron kell szerepeltetni, mely sorhoz kapcsolódó további részletezést az F_16.08 [Egyéb igazgatási költségek] táblában is be kell mutatni.

Közzététel dátuma: 2026. január 1.

"Amennyiben a pénzügyi eszköz az adatszolgáltatás vonatkozási napján már nem minősül értékvesztettnek, annak kamata nem jelentendő az F_16.010280 soron. Ezt támasztja alá az EBA 2022_6350 Q&A-ja is. Az EBA által ebben a témában kiadott 2022_6350 Q&A közvetlen elérhetősége: 2022_6350 Interest-income on credit impaired financial assets (template F 16) | European Banking Authority https://www.eba.europa.eu/single-rule-book-qa/qna/view/publicId/2022_6350"

Közzététel dátuma: 2026. január 1.

"A 090. ""ebből: jelzáloghitelek [ingatlannal fedezett hitelek]"" sorban kell jelenteni a lakó vagy kereskedelmi ingatlannal fedezett hiteleket függetlenül azok hitelfedezeti (LTV) arányától. Az az ingatlan, amely nem teljesíti a CRR 4. cikk (1) 75. pontja szerinti lakóingatlan definíciót, kereskedelmi ingatlannak tekintendő. Így ""egyéb ingatlan"" kategória nem létezik. Az ingatlannal fedezett hitelek meghatározásakor nem kell vizsgálni, hogy az ingatlanbiztosíték a tőkekövetelmény számítás szempontjából elismerhető fedezetnek tekintendő-e, azaz, teljesíti-e a CRR MÁSODIK RÉSZ, 2. CÍM, 4. FEJEZET szerinti elismerhetőségi feltételeket. A CRR szerinti elismerhetőségi feltételektől függetlenül minden ingatlannal fedezett hitel itt jelentendő. Az EBA által ebben a témában kiadott 2014_1108 Q&A közvetlen elérhetősége: http://www.eba.europa.eu/single-rule-book-qa/-/qna/view/publicId/2014_1108"

Közzététel dátuma: 2026. január 1.

"A BIZOTTSÁG (EU) 2024/3117 bizottsági rendelet V. melléklet 2. rész 89. pontja szerint a projektfinanszírozási hitelek azok a hitelek, amelyek megfelelnek a CRR 147. cikk (8) bekezdés szerinti speciális hitelezési kitettségek feltételeinek. Az 575/2013/EU rendelet (CRR) 147. cikkének (8) bekezdését a 2024/1623 európai parlamenti és tanácsi rendele kiegészítette a következő albekezdéssel is: ""Ezeket a kitettségeket a (2) bekezdés c) pontjának ii. alpontjában említett kitettségi osztályhoz kell rendelni, és a következő kategóriákba kell sorolni: ""projektfinanszírozás"", ""tárgyieszköz-finanszírozás"", ""árufinanszírozás"" és ""jövedelemtermelő ingatlan"". Előbbiek alapján a „projektfinanszírozási kölcsönök” a FINREP-ben a speciális hitelezési kitettségek mind a négy típusát magukban foglalják. Az EBA által ebben a témában kiadott 2024_7164 Q&A közvetlen elérhetősége: 2024_7164 Definition of ‘project finance loans’ for FINREP reporting | European Banking Authority https://www.eba.europa.eu/single-rule-book-qa/qna/view/publicId/2024_7164"

Közzététel dátuma: 2026. január 1.

"Az F 13.01 tábla címe nem tükrözi megfelelően az abban elvárt adattartalmat. A címmel ellentétben a táblában nem a hiteleket, hanem a hitelek fedezetéül szolgáló biztosítékok ill. pénzügyi garanciák értékét kell jelenteni, ahogy az a kitöltési előírásokban is szerepel. A táblában a biztosíték vagy garancia figyelembe vehető legmagasabb összegét kell feltüntetni, amely nem haladhatja meg a kapcsolódó hitel nettó könyv szerinti értékét. Ha egy hitel mögött több típusú fedezet is áll, akkor a biztosíték/garancia figyelembe vehető legmagasabb összegét a fedezet minősége szerint kell allokálni, a legjobb minőségűvel kezdve."

Közzététel dátuma: 2026. január 1.

Az F 13.01 tábla kitöltési útmutatója nem a biztosítékok egymáshoz viszonyított minőségére, hanem olyan hitelek biztosítékainak priorizálására vonatkozik, amelyeknél egyidejűleg egynél több biztosíték- vagy garanciatípus, közöttük ingatlanfedezet is létezik. Az F 13.01 táblában az ingatlannal fedezett hitelek esetében először mindig az ingatlanfedezetet kell feltüntetni – F 13.01 tábla 0010 oszlopában a lakóingatlanok, az F 13.01 tábla 0020 oszlopában a kereskedelmi ingatlanok értékét. Ha a garancia figyelembe vehető legmagasabb összege meghaladja ezeknek a ingatlanbiztosítékoknak az értékét, akkor a fennmaradó értéket egyéb biztosíték típusokhoz (030 és 040, a 2021. II. negyedévétől érvényes táblában: 0030, 0031, 0032 és 0041 oszlopok) , garanciákhoz (0050 oszlop) kell allokálni a garancia minősége szerint a legjobb minőségűvel kezdve.

Közzététel dátuma: 2026. január 1.

Az F 46.00 tábla F_46.000160 „Átvezetés a saját tőke összetevői között” sorának 0080. "Egyéb tartalék" oszlopa tilos mező Az eredménytartalék és az egyéb tartalék közötti átvezetést az F_46.00190 „A saját tőke egyéb növekedése vagy (-) csökkenése” soron szerepeltessék.

Közzététel dátuma: 2026. január 1.

"Amennyiben a vonatkozó jogszabályok alapján adott saját tőke elem negatív értékének megszüntetése érdekében a saját tőke jegyzett tőkén felüli elemeinek átcsoportosítására kerül sor (a tőketartalékból az eredménytartalékba), a tranzakciót az IAS 1 106. bekezdés d) pontja szerinti tőkeváltozásként a “Tőkeleszállítás” soron kell bemutatni. Ennek megfelelően a tranzakciót a következők szerint kell jelenteni: - {F 46.00 r0100, c0020}: a tőketartalék csökkentése; és - {F 46.00, r0100, c0060}: az eredménytartalék összegének növekedése. (Előbbi kitöltést támasztja alá az EBA által kiadott 2017_3504 Q&A is.) A solo FINREP jelentésben az SF46 táblában is előzőek szerint kell eljárniuk. Kapcsolódó EBA Q&A: https://www.eba.europa.eu/single-rule-book-qa/-/qna/view/publicId/2017_3504"

Közzététel dátuma: 2026. január 1.

Igen. A saját tőke változások tábla az egyes tőkeelemek tárgyidőszaki állományváltozást kéri bemutatni, így az F_46.00 táblában az előző évi F_46.000210 Záró egyenleg [tárgy időszak] soron jelentett összeget kell szerepeltetni a tárgyévi SF46010 "Nyitóegyenleg [újramegállapítás előtt]" soron is. Azt támasztja alá az EBA - XBRL-be be nem épített - validációs szabálya is, amely biztosítani kívánja az előbbi logikai kapcsolatot (v1226_m: {r0010} = {r0210} t-1).

Közzététel dátuma: 2026. január 1.

A Megterhelt eszközök kitöltési útmutatójában foglaltak szerint (ITS XVI. melléklet) ”egy eszközt akkor kell megterheltként kezelni, ha elzálogosításra került, vagy ha valamely ügylet bármely formában létrejött megállapodás keretében történő biztosítására, fedezésére vagy hitelminőségének javítására használják fel és nem vonható ki tetszőlegesen”. A jegybanki kötelező tartalék előírás nem meríti ki ezt a definíciót, így nem kell megterheltnek tekinteni a jegybanki számla egyenlegét a kötelező tartalék mértékéig. Mivel a kötelező tartalék a Jegybanki elszámolási számlán kerül kimutatásra, így a Megterhelt eszközök F_32.01 tábla 020-as „Látra szóló követelések” sorának 060-as „Meg nem terhelt eszközök könyv szerinti értéke” oszlopában, illetve 080-as „központi bank által elismert” oszlopában kell lejelenteni.

Közzététel dátuma: 2026. január 1.

"Igen, a D_01.00 tábla 54-es sorában (D_01.000540 sor) az intézménynek be kell mutatnia a pénzügyi vállalatokkal szembeni kitettségeit. Ezt megerősíti az Európai Bankhatóság 2022_6600 sorszámú Q&A-ja is. https://www.eba.europa.eu/single-rule-book-qa/qna/view/publicId/2022_6600"

Közzététel dátuma: 2026. január 1.

"A D_05.00.a táblában az intézményeknek a K - Pénzügyi, biztosítási tevékenység ágazatba sorolt partnerekkel szemben fennálló ingatlannal fedezett kitettségeiket is be kell mutatniuk, amelyet megerősít az EBA 2023_6879 sorszámú Q&A-ja is, amiben az EBA felhívja a figyelmet arra, hogy ugyanez a megközelítés vonatkozik a D_02.00.a és D_02.00.b táblákra is. 2023_6879 Loan collateralized by commercial/residential immovable property in CRR Pillar 3 Template 2 and Template 5 | European Banking Authority (europa.eu) https://www.eba.europa.eu/single-rule-book-qa/qna/view/publicId/2023_6879 "

Közzététel dátuma: 2026. január 1.

"Amennyiben az adott kitettséget az ingatlan mellett más típusú biztosíték is fedezi, a D_02.00.a és D_05.00.a táblákban az ingatlannal fedezett kitettségek közé sorolt kitettségek teljes bruttó kitettségértékét ingatlannal fedezett kitettségként kell bemutatni, összhangban a FINREP riportokban alkalmazott megközelítéssel. Ezt megerősíti az Európai Bankhatóság 2023_6714 sorszámú Q&A-ja is. https://www.eba.europa.eu/single-rule-book-qa/qna/view/publicId/2023_6714"

Közzététel dátuma: 2025. december 31.

Közzététel dátuma: 2025. szeptember 1.

Az eszközoldalon fennálló bankközi betéteket és egyéb látra szóló betét állományokat a hitelek soron (C_66.01.a0590 soron) a szektorbesorolás alapján kérjük megjeleníteni, amennyiben azok nem képezik részét a kiegyensúlyozó kapacitásnak.

Közzététel dátuma: 2025. szeptember 1.

A keretek esetében a viselkedési adatokat csak a folyósítási kötelezettséggel rendelkező tételekre kell tölteni. Az eredetileg jelentett, az egy adott időszakban lehívható maximális összeghez képest, az újraelosztott összegnek tükröznie kell a szokásos üzletmenet keretében feltételezett várható lehívásokat; az idősávokat tekintve a belső célokra használt részletezés alapján kell tölteni, ezért nem kell minden idősávot tölteni. A lehívásokat követő visszafizetések jelentésére amennyiben ezt figyelembe veszik, akkor azt kérjük, hogy a hitelek között beáramlásként jelentsék.

Közzététel dátuma: 2025. szeptember 1.

A folyószámlahiteleken belül a lejárattal nem rendelkező rulírozó hitelek esetében feltételezni kell, hogy a meglévő hitelt megújítják a szerződés teljes időtartama alatt, a lejárat nélküli szerződéshez tartozó állományokat az 5 éven túli kategóriában kérjük jelenteni. A fennmaradó (le nem hívott) egyenleg pedig folyósítási kötelezettséget tartalmazó keretként kezelendő.

Közzététel dátuma: 2025. szeptember 1.

A felvett hitelek, alárendelt kölcsöntőke állományát a jellegüknek megfelelően (fedezett kölcsönügyletként, vagy amennyiben fedezetlen ügyletről van szó, a betétek soron) kérjük szerepeltetni.

Közzététel dátuma: 2025. szeptember 1.

A viselkedési adatok töltése minden esetben (betét, hitel, hitelkeret) elvárt, a modell alapú pénzáramlások kiválthatóak szakértői alapú feltételezéssel is. Az átmeneti időszakban, amíg a bank nem rendelkezik megbízható információval, kérjük a szerződéses adatok alapján tölteni a viselkedési adatokat. A viselkedési adatok között azokat az állományokat is kérjük szerepeltetni, ahol nem történik átsorolás a szerződéses lejárathoz képest. Az egyes idősávokba történő elosztás során a belső célokra használt felosztást lehet követni. Következésképpen nem feltétlenül kell minden idősávot kitölteni. Felhívjuk figyelmüket, hogy pénzügyi ügyfelek betéteinek átcsoportosítása nem lehetséges, a C_66.01.C tábla 1.1 szakaszában a szerződéses lejárattal kell jelenteni azokat. A viselkedési adatok töltése a kis méretű és nem összetett intézmények (CRR Rendelet 4. cikk (1) 145. pontja) esetében nem kötelező.

Közzététel dátuma: 2025. szeptember 1.

Mind a pozitív értékű jegybanki nostro számlaegyenleget, mind a központi banknál elhelyezett 1 napos betétek összegét a C_66.01.b0740 Lehívható központi banki tartalékok soron kérjük megjeleníteni. A duplikáció elkerülése érdekében ezen egyenlegeket nem szabad egyéb sorokon feltüntetni (C_66.01.a0640, 1 / / __központi bankok / Egynapos soron a központi bankoktól származó pénzeszköz-beáramlások, C_66.01.a1070, 1 / / _A kiegyensúlyozó kapacitás nettó változása / Egynapos összegeként).

Közzététel dátuma: 2025. június 16.

"Az EBA által közzétett DPM szerint C_07.00.a tábla 0210 sorának 0010-0040. oszlopai valóban tilos cellák. Tekintettel arra, hogy a kereskedelmi ingatlannal fedezett jövedelemtermelő ingatlankitettségek a CRR 126. cikk (2) bekezdése szerint kezelendőek, így besorolhatóak 70%-os kockázati súlyozás alá is, így kérjük, hogy a vonatkozó kitettségeket - a DPM felülvizsgálatáig - a C_07.00.a tábla 0280 [Egyéb kockázati súlyok] soron mutassák be. Kapcsolódó EBA Q&A elérhetősége: https://www.eba.europa.eu/single-rule-book-qa/qna/view/publicId/2025_7348"

Közzététel dátuma: 2025. június 16.

"A DPM 4.0-ban a C_08.01.c tábla valóban azonos ID azonosító tartalmaz 0070 és 0180 sorokon. A DPM modellezési hiba javításáig kérjük, hogy csak a C_08.01.c tábla 0070 sorát töltsék ki. Kapcsolódó EBA Q&A-k elérhetősége: https://www.eba.europa.eu/single-rule-book-qa/qna/view/publicId/2025_7435"

Közzététel dátuma: 2025. június 16.

"A v4.0 DPM kódolási hibája miatt annak felülvizsgálatáig a C_10.00 tábla 0090 és 0100 oszlopaiban a két tájékoztató adat összevont összegét kérjük feltüntetni, egyező összegben. Kapcsolódó EBA Q&A-k elérhetősége: https://www.eba.europa.eu/single-rule-book-qa/qna/view/publicId/2025_7312"

Közzététel dátuma: 2025. január 31.

"Az EBA által közzétett 2013_565 és 2014_1419 számú Q&A-k alapján a KKV-szorzó alkalmazása független a helyettesítési hatástól.

A CRR 501. cikk (1) bekezdés szerinti a teljesítő KKV kitettségek RWA korrekciója a CRM technika alkalmazása miatt átsorolt

kitettségre, kitettség-részre is alkalmazható és az átsorolt kitettség, kitettség-rész az adott kitettségi osztályban a 0030-as

soron továbbra is szerepeltetendő.

Kapcsolódó EBA Q&A-k elérhetősége:

https://www.eba.europa.eu/single-rule-book-qa/-/qna/view/publicId/2013_565

https://www.eba.europa.eu/single-rule-book-qa/-/qna/view/publicId/2014_1419"

Közzététel dátuma: 2025. január 31.

"Igen, a CRR 430a. cikk (2) bekezdés, valamint a BIZOTTSÁG (EU) 2021/451 2024/3117 VÉGREHAJTÁSI RENDELETE az 575/2013/EU európai parlamenti és tanácsi rendeletnek az intézmények felügyeleti adatszolgáltatása tekintetében történő alkalmazására vonatkozó végrehajtás-technikai standardok megállapításáról és az (EU) 2021/451 bizottsági végrehajtási rendelet hatályon kívül helyezéséről’ 13. cikk (3) bekezdése értelmében a hitelintézeti fióktelepek is kötelesek évente adatot szolgáltatni az ingatlanfedezetű kitettségeikből származó veszteségeikről a fogadó tagállam illetékes hatóságának. A hitelintézeti fióktelepek részére a ERA rendszerben külön éves, a C_15 táblát tartalmazó jelentéscsomag készül, amelyet XBRL formátumban kell beküldeni. Amennyiben a fióktelep XBRL formátum helyett excel formátumban szeretné beküldeni jelentését, erre vonatkozó kérelmet kell benyújtania. "

Közzététel dátuma: 2025. január 31.

"A CRR 430a. cikk (1) bekezdésével összhangban az adatszolgáltatás kiterjed minden olyan ország ingatlanpiacára, amellyel szemben az adatszolgáltató kitettséggel rendelkezik. Az ITS VII. melléklet 10. pontja alapján a C 15.00 tábla ismétlőblokkjaiban az ingatlannal fedezett hitelekből származó kitettségekkel és veszteségekkel kapcsolatos adatokat a következő bontásban kell jelenteni: a) egy blokkban az Összes nemzeti piac aggregált adatát (kód: ""x1"") b) országonként külön blokkokban az Európai Unión belüli minden olyan nemzeti piac adatát, amelynek az intézmény kitett (kód: az ország két karakteres ISO kódja pl. ""HU"") c) egy blokkban az Európai Unión kívüli minden olyan nemzeti piac összesített adatát, amelynek az intézmény kitett (kód: ""x30""). A táblához a GA6_2_WITHOUT_x0 kódtár alkalmazandó. Kapcsolódó EBA Q&A: 393/2013 Q&A: http://www.eba.europa.eu/single-rule-book-qa/-/qna/view/publicId/2013_393"

Közzététel dátuma: 2025. január 31.

"Az ingatlannal fedezett kitettségek kapcsán felmerülő költségekről taxatív felsorolás nem adható. A veszteség meghatározásakor a BIZOTTSÁG (EU) 2024/3117 bizottsági rendelet VII. melléklet 5. és 6. pontjában foglalt előírása a meghatározó, miszerint a veszteség kiszámítása/becslése során figyelembe kell venni a behajtás közvetlen és a közvetett költséget is. Nemteljesítés bekövetkezése esetén a likvidációs eljárásból származó minden költséget figyelembe kell venni a CRR 430a. cikk szerinti veszteség számítása/becslése során. Közvetlen költségeknek többek között a fedezet likvidációjához és/vagy magához az ingatlanhoz kapcsolódó szolgáltatásokért teljesítendő, külső feleknek járó díjakat, kifizetéseket. Ez tartalmazhatja az ingatlannal kapcsolatos fenntartási költségeket is, melyek célja megakadályozni a fedezet értékének csökkenését. A közvetett költségek elsősorban az intézmény kintlévőség kezelési egységével kapcsolatos, az intézmény belső erőforrásainak a likvidációs eljáráshoz történő allokálásából származó költségeket tartalmazzák. Kapcsolódó EBA Q&A: http://www.eba.europa.eu/single-rule-book-qa/-/qna/view/publicId/2013_116"

Közzététel dátuma: 2025. január 31.

"A 961/2014 EBA Q&A alapján nemteljesítés (default) bekövetkezése esetén az ingatlan értékéhez kapcsolódó egyedi hitelkockázati kiigazításokat és további értékkorrekciókat (lásd CRR 111. és 159. cikke) és az ingatlan fedezet likvidációja során felmerülő egyéb költségeket is figyelembe kell venni a veszteség meghatározása során. Egy nemteljesítővé (defaulted) váló kitettség 050. oszlopban szerepeltetendő kitettség értéke a BIZOTTSÁG (EU) 2024/3117 bizottsági rendelet VII. melléklet 13. pontja szerint megegyezik a kitettségnek közvetlenül a nemteljesítést (default) megelőző kitettségértékével. A 961/2014 Q&A közvetlen elérhetősége: http://www.eba.europa.eu/single-rule-book-qa/-/qna/view/publicId/2014_961"

Közzététel dátuma: 2025. január 31.

"Nem. Az F_02 tábla kitöltése során is figyelembe kell venni a vonatkozó számviteli előírásokat. Az IFRS 16 Lízingek standard 49. pontja alapján a lízingbevevő által a mérlegben eszközként kimutatandó ún. használatijog-eszközök értékcsökkenését és a kapcsolódó lízingkötelezettségek kamatát az eredmény- és átfogó jövedelem kimutatásokban elkülönítve kell bemutatni. Amennyiben a használatijog-eszközt az intézmény IAS 16 szerinti bekerülési értéken értékeli, akkor a kapcsolódó értékcsökkenést az F02.00390 (Értékcsökkenés) soron, illetve a mögöttes tárgyi eszköznek megfelelő mérleg szerinti alábontó soro(ko)n kell kimutatni. A lízingbevevő az amortizált bekerülési értéken értékelt lízingkötelezettsége utáni kamatráfordítását az F_02.00090 (Kamatráfordítások) között, illetve annak F_02.0120 (Amortizált bekerülési értéken értékelt pénzügyi kötelezettségek) alábontó során kell szerepeltetni. A lízingbe adónak a lízingkövetelésen keletkezett kamatjövedelmét (pénzügyi lízing), illetve a lízingbe vevőnek a lízingkötelezettségen keletkező kamatráfordítását az F_16.01 tábla F_16.010290 (Kamatok - ebből: lízíngből származó kamatok) soron elkülönítetten is be kell mutatni. (Annex V 2 .rész 194ii. pont) Amennyiben a lízingbevevő él az IFRS 16 standard 5. és 6. pontja szerinti eltérő megjelenítés lehetőségével (kisösszegű vagy rövid futamidejű lízing ügyletek), ebben az esetben a lízingekhez kapcsolódó lízingdíjakat F_02.000380 (Egyéb adminisztrációs költségek) soron kell szerepeltetni. Megjegyezzük, hogy a lízingbeadó operatív lízingből származó lízingdíjait, a lízingbevétel megszolgálásakor felmerült, az értékcsökkenést is magába foglaló költségeket változatlanul az egyéb működési bevétel, illetve ráfordítások között kell kimutatni (Annex V 2. rész 315. pont)"

Közzététel dátuma: 2025. január 31.

"Amennyiben a pénzügyi eszköz az adatszolgáltatás vonatkozási napján már nem minősül értékvesztettnek, annak kamata nem jelentendő az F_16.010280 soron. Ezt támasztja alá az EBA 2022_6350 Q&A-ja is. Az EBA által ebben a témában kiadott 2022_6350 Q&A közvetlen elérhetősége: 2022_6350 Interest-income on credit impaired financial assets (template F 16) | European Banking Authority https://www.eba.europa.eu/single-rule-book-qa/qna/view/publicId/2022_6350"

Közzététel dátuma: 2025. január 31.

"A BIZOTTSÁG (EU) 2024/3117 bizottsági rendelet V. melléklet 2. rész 89. pontja szerint a projektfinanszírozási hitelek azok a hitelek, amelyek megfelelnek a CRR 147. cikk (8) bekezdés szerinti speciális hitelezési kitettségek feltételeinek. Az 575/2013/EU rendelet (CRR) 147. cikkének (8) bekezdését a 2024/1623 európai parlamenti és tanácsi rendele kiegészítette a következő albekezdéssel is: ""Ezeket a kitettségeket a (2) bekezdés c) pontjának ii. alpontjában említett kitettségi osztályhoz kell rendelni, és a következő kategóriákba kell sorolni: ""projektfinanszírozás"", ""tárgyieszköz-finanszírozás"", ""árufinanszírozás"" és ""jövedelemtermelő ingatlan"". Előbbiek alapján a „projektfinanszírozási kölcsönök” a FINREP-ben a speciális hitelezési kitettségek mind a négy típusát magukban foglalják. Az EBA által ebben a témában kiadott 2024_7164 Q&A közvetlen elérhetősége: 2024_7164 Definition of ‘project finance loans’ for FINREP reporting | European Banking Authority https://www.eba.europa.eu/single-rule-book-qa/qna/view/publicId/2024_7164"

Közzététel dátuma: 2025. január 31.

Igen. A saját tőke változások tábla az egyes tőkeelemek tárgyidőszaki állományváltozást kéri bemutatni, így az F_46.00 táblában az előző évi F_46.000210 Záró egyenleg [tárgy időszak] soron jelentett összeget kell szerepeltetni a tárgyévi SF46010 "Nyitóegyenleg [újramegállapítás előtt]" soron is. Azt támasztja alá az EBA - XBRL-be be nem épített - validációs szabálya is, amely biztosítani kívánja az előbbi logikai kapcsolatot (v1226_m: {r0010} = {r0210} t-1).

Közzététel dátuma: 2025. január 1.

Az új COREP jelentéseket forintban illetve devizában (tehát nem ezer vagy millió forintban vagy devizában) kell küldeni. Például, ha egy tétel nagysága 123456789 HUF, akkor a jelentésben 123456789 HUF-ot kell jelenteni.

Közzététel dátuma: 2025. január 1.

A partnerek azonosítására a LEI-kódot kérjük használni, amennyiben az rendelkezésre áll, abban az esetben is, ha a LEI-kód lejárt.

Közzététel dátuma: 2025. január 1.

Az XBRL átállást követően az MNB az automatikus ellenőrzés során megkülönbözteti a visszautasító és nem-visszautasító (figyelmeztető) hibákat. Az XBRL szempontjából hibás jelentés lehet Érvényes vagy Visszautasított is, attól függően, hogy milyen súlyosságú szabályt sért (visszautasító szabályt sért vagy nem sért visszautasító szabályt). Az „Érvényes” státusz azt jelenti, hogy nincs visszautasító hiba a jelentésben, a jelentés sikeresen befogadásra került, azaz sikeresen teljesített a bank. Azonban jelezzük az adatszolgáltató felé, hogy mely figyelmeztető szabályok nem teljesülnek a jelentésben. Ez lehet tartalmi szabály hiba (ha egy szabálynak nem minden esetben kell teljesülnie) vagy XBRL kitöltési hiba („filing rule”) is. Ez utóbbira példa, hogyha az XBRL file-ban az előállító szoftver neve nem megfelelően szerepel, esetleg vannak plusz információk az XBRL file-ban az adatokon kívül, vagy olyan dimenziók is nevesítve vannak az XBRL file-ban, amire nincs adat az XBRL file-ban, ezért feleslegesen szerepelnek benne, stb. Ilyen esetben is az „XBRL ellenőrzés szempontjából HIBÁS” jelzés látszik, csakúgy, mint amikor visszautasító tartalmi hiba van az adatokban. A Hibanaplóból látszik konkrétan, hogy milyen hiba – visszautasító vagy nem visszautasító - van a jelentésben.

Közzététel dátuma: 2025. január 1.

Az ellenőrző rendszer az XBRL fájlokban a megengedett tűréshatárokat az ott megadott decimals érték alapján határozza meg. Az elvárt pontosság pénz esetében „decimals = -3” (amely cellánként +/- 500 Ft-os tűréshatárt jelent), százalék adatok esetében „decimals = 4” (4 tizedesjegy pontossággal jelentett százalékos érték, például 11,23%-os II. pilléres tőkekövetelményt 0,1123-ként jelentve). Amennyiben ennél nagyobb értéket adnak meg az XBRL file-ban, például pénz adatot tartalmazó cellánál „decimals = 2”-t, akkor a taxonómia szabályok esetében az ellenőrző rendszer fillér pontosságú egyezőséget vár el.

Közzététel dátuma: 2025. január 1.

Az intézmény az évközi nyereségét csak abban az esetben veheti figyelembe a szavatoló tőkében, ha azt egy könyvvizsgálói jelentés megerősíti és előzetesen engedélyezteti a felügyeleti hatósággal, azaz az MNB-vel. Amennyiben az előbbi feltételek nem teljesülnek, a teljes tárgyidőszaki évközi nyereséget le kell vonni a "C01.000170 (-) Az évközi vagy év végi nyereség figyelembe nem vehető része" sorban. Ezáltal a "C01.000160 Anyavállalat tulajdonosait megillető nyereség/veszteség" sor értéke és a C01.000170 sor értéke megegyezik, így a "C01.000150 Figyelembe vehető nyereség/veszteség" sor értéke nulla lesz. (Megjegyzés a veszteség mindig figyelembe veendő!)

Közzététel dátuma: 2025. január 1.

"A COREP ""C01.000160 Anyavállalat tulajdonosait megillető nyereség/veszteség"" sorba attól függően, hogy magyar, vagy nemzetközi számvitel kerül alkalmazásra, az egyedi, illetve konszolidált adatszolgáltatásába a következő eredmény tételekkel megegyező összeget kell jelenteni minden esetben: IFRS egyedi: ""SF02670 AZ ÜZLETI ÉV NYERESÉGE VAGY (-) VESZTESÉGE"" IFRS konszolidált: ""F02.000690 Az anyavállalat tulajdonosainak tulajdonítható üzleti év nyeresége vagy vesztesége"""

Közzététel dátuma: 2025. január 1.

Igen, a C_03 tábla 0130-0180 sorait mindegyik hitelintézetnek ki kell töltenie. Azoknak az intézményeknek, amelyeknek nincs egyedi szinten SREP többlettőke előírása, a C_03 tábla 0130-0150 sorait az I. pilléres tőkekövetelménnyel, a 0160-0180 sorokat pedig az I. pilléres tőkekövetelmény és a puffer tőkekövetelmény összegével szükséges kiszámítaniuk.

Közzététel dátuma: 2025. január 1.

A megadott sorokban a "rövid pozíciók nélkül" megjelölés azt jeleti, hogy a szóban forgó részesedéseket nettósítani kell a szóban forgó részesedésekre vonatkozó rövid pozíciókkal.

Közzététel dátuma: 2025. január 1.

"A CRR szerint meg kell különböztetni a pénzügyi illetve a nem pénzügyi ágazatba tartozó szervezetekbe való befektetéseket. A pénzügyi ágazatbeli szervezetekbe való befektetéseken belül is meg kell különböztetni a szignifikáns és a nem szignifikáns befektetéseket. Mivel a kérdés a CRR 470. cikkére hivatkozott, ezért feltételezhetően a pénzügyi ágazatbeli szervezetekben való szignifikáns befektetésekre vonatkozik a kérdés. A limitek számítása során fontos figyelembe venni, hogy a limitek alapja nem az elsődleges alapvető tőke, hanem annak értékében érvényesíteni kell a 36. cikk (1) bekezdésének a)–h), továbbá k) ii–v. és l) pontja szerinti levonásokat, kivéve a jövőbeli nyereségtől függően érvényesíthető, átmeneti különbözetekből eredő halasztott adóköveteléseket. Ehhez a korrigált CET1 értékhez kell viszonyítani az átmeneti időszakban az alábbi két tétel összegét: - a jövőbeli nyereségtől függően érvényesíthető, átmeneti különbözetekből eredő halasztott adókövetelések összesített értéke, ha az meghaladja a korrigált CET1 10 %-át - az intézménynek egy adott pénzügyi ágazatbeli szervezetben való befektetése, amennyiben az meghaladja az intézmény korrigált CET1 tőkéjének a 10%-át . Ezt a két tételt össze kell adni, és viszonyítani kell a korrigált CET1 15%-ához. A korrigált CET1 15%-a feletti összeget le kell vonni a CET1-ből, az az alatti részt pedig 250%-os kockázati súllyal kell figyelembe venni. 2018-tól azonban ebben a számításban jelentős változások lesznek: - a pénzügyi ágazatbeli szervezetekben való szignifikáns befektetések CET1 tőkéből való levonására teljes mértékben a CRR 48. cikke szerint kell majd eljárni, - ennek megfelelően nem az egyedi pénzügyi ágazatbeli szervezetekben való szignifikáns befektetéseket kell a korrigált CET1-hez viszonyítani, hanem össze kell adni a valamennyi ilyen szervezetben való sziginifikáns befektetést, és ezt kell viszonyítani a korrigált CET1 10%-ához, - a halasztott adó limit feletti értékének és a pénzügyi ágazatbeli szervezetekben való szignifikáns befektetések limit feletti értékének összesítése során az újabb viszonyítási limit a korrigált CET1 17,65%-a lesz. Összességében tehát a levonandó összeg számítása jelentősen megváltozik, ugyanakkor a CRR 48. cikk (4) bekezdése 2018. után is azt írja majd elő, hogy a limit alatti pénzügyi ágazatbeli szignifikáns befektetéseket nem kell levonni a CET1-ből, hanem azokat az eszköztételek súlyozása során 250%-os kockázati súllyal kell figyelembe venni. További információ: http://www.mnb.hu/letoltes/a-szavatolo-toke-szerepe-a-hitelintezetek-prudencialis-szabalyozasaban-1.pdf"

Közzététel dátuma: 2025. január 1.

"2018. szeptemberig: A tőkepufferek értéke nem érinti a C_03.00 „Tőkemegfelelési mutatók és tőkeszintek” táblát, nominális értéküket a C_04.00 tábla 0740-0810. soraiban kell jelenteni. A 0740. Kombinált pufferkövetelmény sor megegyezik a 0750-0810. sorban jelentett tételek összegével. 2018. decembertől: A tőkepufferek nominális értékét a C_04.00 tábla 0740-0810. soraiban kell jelenteni. A 0740. Kombinált pufferkövetelmény sor megegyezik a 0750-0810. sorban jelentett tételek összegével. A C_03.00 táblában a C_03.000160-C_03.000180 sorokon jelentett teljes tőkemegfelelési mutató célérték számítása során kell figyelembe venni a tőkepufferek értékét, a tőkepufferek okozta többlet tőkekövetelményt hozzáadva a II. pilléres tőkemegfelelési célértékhez."

Közzététel dátuma: 2025. január 1.

"A C 09.04 táblában csak az anticiklikus tőkepufferráta kiszámításában releváns, azaz a CRD 140. cikk (4) bekezdés a) pontja szerinti ""lényeges hitelkockázati kitettségeket"" kell szerepeltetni. Így a tábla nem tartalmazza a CRR 112. cikk a)-f) pontjában szereplő kitettségi osztályokba (központi kormányzat és köponti bank, regionális kormányzat vagy helyi hatóság, közszektorbeli intézmény, multilateriális fejlesztési bank, nemzetközi szervezetek, intézmények) sorolt kitettségeket. A lényeges hitelkockázati kitettségeket a CRR 111. cikke szerinti kitettségértéken [azaz a CRM technikák és a hitelegyenértékesítési tényezők (CCF) utáni kitettségértéken] kell szerepeltetni (a C 07.00 tábla 200. oszlopához hasonlóan)."

Közzététel dátuma: 2025. január 1.

Igen. 2018. december 1-től hatálybalépő módosítás szerint a külföldi kitettségek arányától függetlenül minden intézménynek jelentenie kell a táblákban az aggregált adatokat (a "01 Ország" oszlopban az "x1" kódot feltüntetve). Az országonkénti bontásra vonatkozóan megmaradt a küszöbérték, azaz országonkénti bontást csak abban az esetben kell jelenteni, ha az intézmény külföldi kitettségeinek aránya eléri vagy meghaladja a 10%-ot (figyelembe véve az EBA ITS 4. cikkében szereplő be- és kilépési feltételeket is).

Közzététel dátuma: 2025. január 1.

"A problémát az okozza, hogy C_17.00.B/C_17.01.B tábla kitöltési útmutatója és az egyik ellenőrző szabály (v0568) abban az esetben, ha az adatszolgáltató a veszteségadatok gyűjtése során csak egyféle határértéket alkalmaz, ellentétben van egymással. A kitöltési útmutató szerint azon adatszolgáltatóknak, melyek a veszteségadatok gyűjtése során csak egyféle határértéket alkalmaznak, a határértéket csak a 090 legalacsonyabb határérték oszlopba kell szerepeltetni, és a 100 legmagasabb határérték oszlopot üresen kell hagyni. A v0658-as ellenőrző szabály viszont hibát jelez akkor, ha a legmagasabb határérték alacsonyabb e mint a legalacsonyabb határérték. Tehát abban az esetben, ha a 090-es oszlopot kitöltik és a 100-as oszlopot üresen hagyják, akkor a szabály hibát jelez. A hiba elhárításához a C_17.00.B/C_17.01.B táblát kérjük úgy kitölteni, hogy a legmagasabb határérték oszlopot is töltsék fel az alkalmazott határérték értékével."

Közzététel dátuma: 2025. január 1.

A CRR 351. cikke alapján csak akkor kell az intézménynek a devizaárfolyam-kockázathoz kapcsolódó tőkekövetelményt kiszámítania, ha a teljes nettó devizapozíciója meghaladja a szavatoló tőke 2%-át. Ha ezt a küszöbértéket a teljes nettó devizapozíció nem éri el, akkor a C_22.00 tábla 020-050 oszlopait kell kitölteni, a többi oszlopot nem.

Közzététel dátuma: 2025. január 1.

"1) Nemzetközi és hazai szinten is folyamatban van a vállalkozások LEI kódjának kialakítása, ezért az illetékes hatóság nem várja el az intézményektől a teljes mértékű adatszolgáltatást, de elvárja, hogy a lehetséges eszközökkel törekedjen arra. A www.openleis.com elérési útvonalon lekereshető a LEI kóddal rendelkező szervezetek listája és kódja. Ha ezen a regisztrációs felületen az ügyfél nem szerepel és üzleti kapcsolat keretében sem tudja az intézmény a LEI kódot beszerezni, akkor az LE 1 tábla 030. oszlopában az érintett partner mezőjét üresen kell hagyni. 2) A NACE kódtárat a KSH honlapján is közzétett EU rendelet (AZ EURÓPAI PARLAMENT ÉS A TANÁCS 1893/2006/EK RENDELETE) I. melléklete tartalmazza. Az ITS tábla kitöltésekor az EU rendelet szerinti NACE kód az elsődleges, ha az eltér az MNB által közzétett TEÁOR kódtól."

Közzététel dátuma: 2025. január 1.

A nagykockázati táblák Kód oszlopaiba (C_27.00 tábla esetében 011, C_28.00-C_29.00 táblák esetében 010 azonosítójú oszlopok) egy egyedi azonosítót szükséges beírni, amelynek segítségével a többi nagykockázati táblában is be lehet azonosítani, hogy melyik partnerrel szemben merül fel a kitettség. Amennyiben a partner rendelkezik LEI-kóddal, azt szükséges feltüntetni. Amennyiben a partner nem redelkezik LEI-kóddal, magyar partnerek esetén az adószámának első nyolc számjegyét kérjük beírni. Az állammal szembeni kitettség esetén, ha az nem sorolható be valamelyik állami intézménnyel szembeni kitettségnek (pl.: NAV, Magyar Államkincstár), akkor az 11111111 kódot kérjük feltüntetni. Külföldi partnerek esetén egy, a bank által választott egyedi kódot kérünk megadni (pl. SWIFT kódot).

Közzététel dátuma: 2025. január 1.

Negatív nagykockázat-vállalás szempontjából figyelembe vehető szavatoló tőke esetén a nagykockázati jelentésekben a 25 legnagyobb kitettségű ügyfelet (ügyfélcsoportot) kérjük jelenteni, a nagykockázat-vállalás korlátozása szempontjából figyelembe vehető szavatoló tőke cellát a C04 táblában és a Kitettségérték a figyelembe vehető szavatolótőke %-ában (C28 tábla 230, 350 oszlop, C29 tábla 240, 360) oszlopokat valamint a C26 táblát üresen hagyva.

Közzététel dátuma: 2025. január 1.